{kind=link}

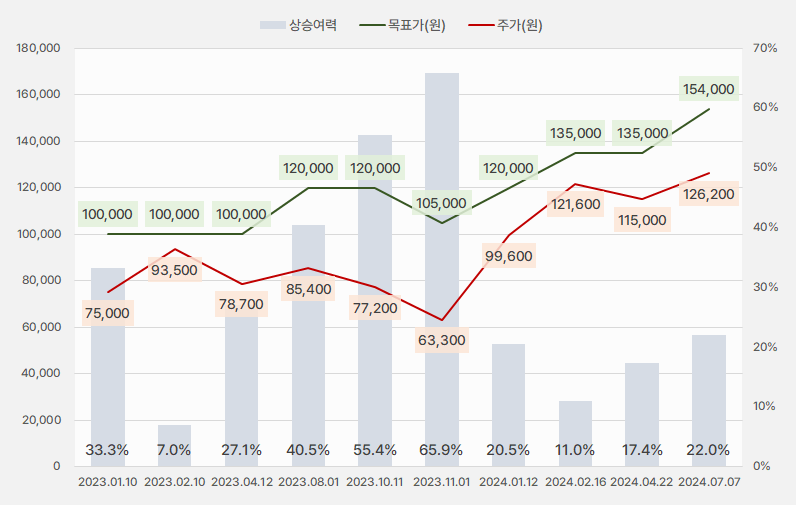

8일 교보증권은 SOOP 리포트를 발간했다. 제목은 ‘두 가지 리레이팅 요소가 관련’이다. 리포트를 작성한 김동우 연구원은 SOOP에 대한 투자의견 ‘Buy(유지)’, 목표주가 ’15만4000원(상향)’을 제시했다.

이번 목표가는 지난번 13만5000원대비 14% 상향한 것이다. 과거 상승여력(목표가와 주가의 차이)이 가장 컸던 때는 66%였다. 또, 최근 상승여력은 10~20%대를 보인 것으로 나타났다.

[그래프] 목표가·상승여력 추이

(자료: 인리치타임스, 교보증권)

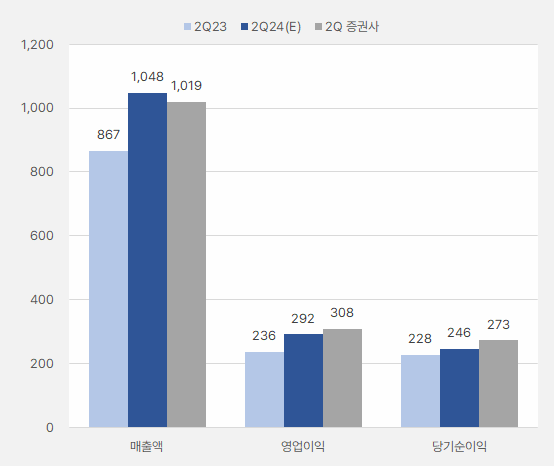

김동우 연구원은 2분기 실적에 대해 “매출 1020억원, 영업이익 309억원으로 전년 동기 대비 각각 17.7%, 30.6% 증가할 것이다”며, “영업이익 기준 시장 예상치(292억원)을 상회했을 것으로 예상한다”고 전했다.

[그래프] 2분기 실적 비교

(자료: 인리치타임스, 네이버 금융, 교보증권)

이어 “광고 매출은 리그 콘텐츠 제작이 제한되는 가운데 전분기 대비 브랜드 콘텐츠 광고 수요 증가로 170억원으로 기록했을 것으로 추정한다”며, “플랫폼 매출은 국내 MS증가에 따른 트래픽과 이용시간 증가로 835억원을 올렸을 것으로 예상한다”고 설명했다.

또, “영업비용 중에서는 글로벌 진출을 위한 인력 채용 영향으로 인건비가 237억원으로 증가하고, 전분기에 이어 리그 콘텐츠 제작이 제한됨에 따라 콘텐츠 제작비는 30.6억원을 기록했을 것으로 추정한다”며, “콘텐츠 투자 지속으로 지급 수수료는 164억원을 기록했을 것으로 전망한다”고 분석했다.

김 연구원은 “국내 경쟁 상황 변화에 따른 수혜가 동사 트래픽 증가와 플랫폼 매출 증대에 기여하고 있다”며, “이러한 성장은 2024년 내 지속될 것으로 추정한다”고 말했다.

이어 “향후 추가적인 성장 정도는 ①국내 스트리머의 추가적인 확보를 통한 MS 확대가 가능할 지, ②2분기 런칭한 글로벌 SOOP이 1~2년 내 유의미한 트래픽을 확보할 수 있을지에 따라 결정될 것으로 판단된다”며, “트위치 철수 1주년을 전후로 올해 4분기에서 내년 1분기 플랫폼들의 스트리머 확보 경쟁이 재자 점화될 것으로 예상되는 바, 추가적인 MS 확보 경쟁이 재차 점화될 것으로 예상된다”고 분석했다.

또, “글로벌 SOOP의 경우 2025년까지는 재무적 기여를 기대하기 힘들지만 e-sports를 중심으로 고무적인 트래픽 지표가 확인될 경우 다시 한 번 주가 상승이 가능할 것으로 기댛나다”고 의견을 밝혔다.

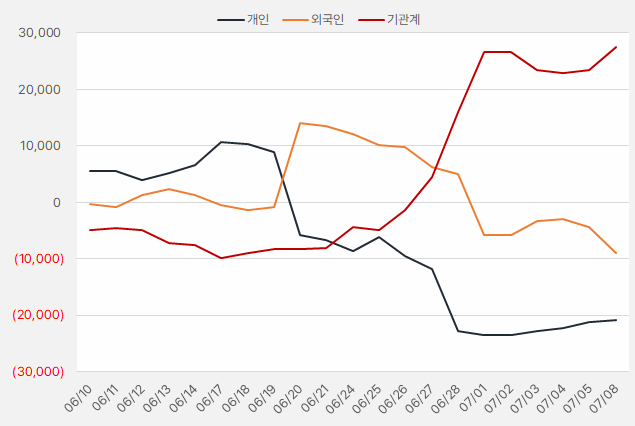

지난 한 달 간 기관은 SOOP을 꾸준히 순매수한 것으로 확인됐다. 해당 기간 기관은 273억원을 투자한 것으로 나타났다.

[그래프] 누적 순매수 현황(2024.6.10~7.8, 단위: 백만원)

(자료: 인리치타임스, 키움증권)