{kind=link}

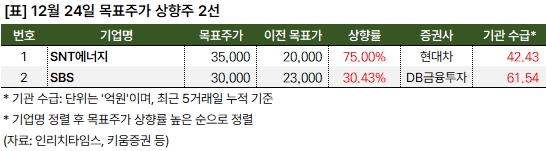

증권가 “SNT에너지, SBS 목표주가 상향”

24일 증권가는 2개 종목에 대한 목표주가를 상향했어요. 곽민정 현대차증권 연구원은 “미국 내 LNG 발전의 성장 전망에 따라 냉각/응축설비인 에어쿨러를 생산하는 SNT에너지의 가파른 수주 성장이 예상된다”고 밝혔어요. 이어 “SNT에너지는 23일 미국 벡텔(BECHTEL)과 약 719억원 규모 에어쿨러 공급계약을 체결했다”며, “SNT에너지의 에어쿨러는 천연가스를 액화하는 공정에서 냉매로 사용하는 프로판과 혼합냉매를 응축/냉각하는 설비다”고 설명했어요.

곽 연구원은 “트럼프 2.0기를 맞아 미국 내 기존 펜딩됐던 LNG 프로젝트들이 재개되기 시작한 후 첫 프로젝트들 중 하나라는 점에서 2025년부터 본격화할 미국 내 LNG 프로젝트들에 대한 SNT에너지의 에어쿨러 수주가 가팔라질 것으로 기대된다”고 분석했어요.

또, “회사는 2022년 한국열교환기공업(KHE) 인수 이후 국내에서 유일한 에어쿨러 업체로서 독점적 성장세가 기대된다”며, “벡텔으로부터 수주 이외에 레이크찰스LNG, 드리프트우드LNG, 텍사스LNG 프로젝트 등 추가 수주가 2025년부터 본격 이어질 것이다”고 전망했어요.

곽민정 연구원은 “북미 LNG 수요는 2023년 13Bcf/d 대비 2035년 3배 이상 증가한 39Bcf/d로 증가할 것으로 예상된다”며, “최근 AI 데이터센터가 미국 내 350개 이상 건설될 계획에 따라 관련 전력수요가 급증하면서 LNG를 중심으로 한 에너지 정책이 가속화될 것”이라고 분석했어요.

신은정 DB금융투자증권 연구원은 SBS 목표주가를 기존 2만3000원에서 3만원으로 상향 조정하며 “넷플릭스와의 계약으로 해외 매출이 확대될 것이다”고 설명했어요.

신은정 연구원은 “동시 방영 판권 판매로 안정적인 해외 매출 확대가 가능해졌다”며 “계약 규모는 알려지지 않았지만, 기존 웨이브로부터의 수익을 고려하면 연간 500억원대 이상으로 추정할 수 있다”고 분석했어요. 이어 “넷플릭스 판권 매출이 있었던 지난해 해외 판권 매출이 1164억원이었던 점을 감안하면, 내년에는 올해보다 200억원 이상의 매출 증가도 가능할 것”이라고 판단했어요.

SBS는 최근 넷플릭스와 향후 6년간 콘텐츠 공급 관련 전략적 파트너십을 체결했다고 발표했다. 이에 따라 내년 1월부터 런닝맨·골때녀 등 SBS의 예능과 드라마 등 15편 및 구작 일부가 국내 넷플릭스로 방영될 예정이다. 신 연구원은 “하반기에는 드라마 2편이 글로벌 동시 방영 판권으로 판매될 예정”이라며 “동시 방영 판권 드라마 개수는 2026년부터 더 증가할 수 있을 것”이라고 내다봤어요.

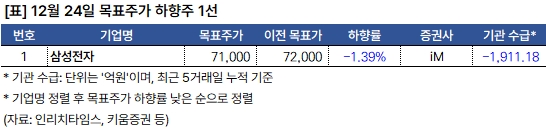

iM증권 “삼성전자 목표주가 7만1000원 하향”

같은 날 iM증권은 삼성전자에 대한 목표주가를 기존 7만2000원에서 7만1000원으로 낮췄는데요. 송명섭 iM증권 연구원은 “메모리 반도체 시장에서 PC와 모바일 부문의 과잉 재고로 출하량 증가를 위해서는 추가 가격 인하가 필요한 상황”이라며 “삼성전자 메모리 반도체 부문 4분기 출하량 또는 평균판매가격(ASP)이 기존 시장 예상치를 하회할 가능성이 높다”고 분석했어요.

또, “4분기에는 직원들에 대한 상여금 지급 규모가 예상보다 크고, 시스템 LSI 부문에서도 가동률 개선이 기대에 미치지 못해 적자폭 축소 규모가 크지 않을 것이다”고 전망했어요.

현재 삼성전자 주가는 이미 반도체 하락 사이클 진입 가능성이 상당히 반영됐으나, 내년 실적 기대치 조정 시 향후 주가 반등이 제한될 수도 있다고 봤어요. 송 연구원은 “최근 시작된 스마트폰, PC 과잉 재고 축소가 내년 말까지 지속될 가능성이 높다”며, “현재 고객들의 레거시 메모리 반도체 재고도 매우 높은 수준임을 감안하면 반도체 가격 하락이 좀 더 이어질 것”이라고 분석했어요.

송 연구원은 2025년 삼성전자 영업이익 전망치는 전년 대비 29% 감소한 24조4000억원으로, 시장의 현재 컨센서스는 아직 지나치게 높다고 지적했어요. 그는 “향후 주가는 크게 하락하지 않을 것으로 보이나, 반도체 하락 사이클이 이제 막 시작되었고 실적에 대한 컨센서스가 하향 조정될 가능성이 높아 본격적인 주가 상승까지는 시간이 더 필요할 것이다”고 내다봤어요.