{kind=link}

19일 흥국증권은 SK네트웍스 리포트를 발간했다. 리포트를 작성한 박종렬 연구원은 SK네트웍스에 대해 투자의견 ‘BUY(유지)’, 목표주가 1만1000원(유지)를 제시했다.

박 연구원은 “SK네트웍스는 ①주주가치 제고 ②사업구조 변화 ③신성장 동력 확보 등을 위한 변신의 노력을 거듭하고 있다”며, “실적 턴어라운드와 함께 각 사업부 경쟁력 강화를 통한 주가 재평가는 지속 가능할 것이다”고 평가했다.

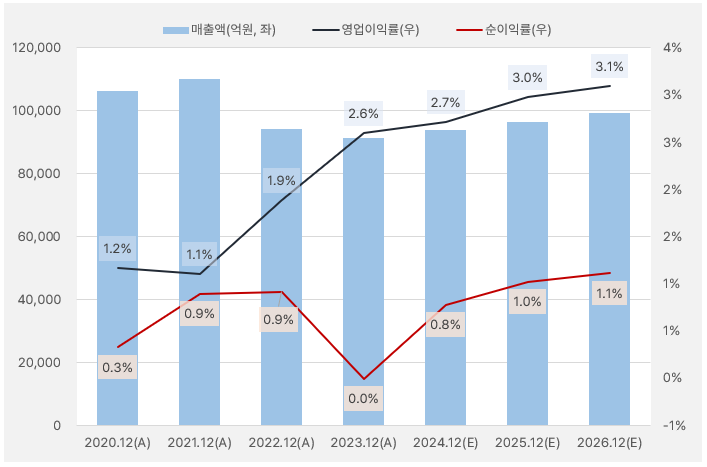

그는 “올해 연결기준 매출액과 영업이익은 전년 대비 각각 3.9% 11.5% 증가한 9.5조원, 2648억원을 기록할 것이다”며, “2022년 4분기부터 시작된 실적 턴어라운드는 올해에도 지속적될 것이다”고 분석했다.

이어 “2023년 다소 부진했던 SK매직의 경우 올해에는 경영 효율화 작업에 힘입어 수익성 개선이 가능할 것이며, 렌터카, 정보통신, 트레이딩, 워커힐 등 전 부문의 고른 실적 호전이 가능할 것이다”고 전망했다.

박 연구원은 “최근 급격한 주가 하락으로 밸류에이션 매력(12개월 선행 PER 12.1배, PBR 0.5배)이 커졌다”며, “하반기에는 기업 밸류업 프로그램에 적극적으로 동참함으로써 투자자들의 신뢰 제고와 함께 주가 재평가의 선순환을 맞이할 수 있을 것으로 판단한다”고 전했다.

SK네트웍스의 매출액은 올해부터 조금씩 늘어날 것으로 보인다. 그러나, 성장률이 2024년 2.85% → 2025년 2.48% → 2026년 3.08%로 높지 않다. 또, 영업이익률은 3% 전후이며, 순이익률은 1% 전후로 수익성이 높지 않은 회사다.

[그래프] 실적 흐름

(자료: 인리치타임스, 네이버 금융)

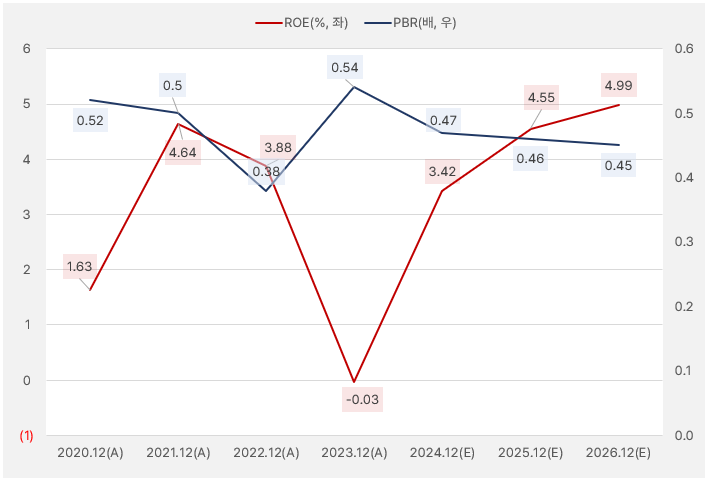

올해 EPS는 흑자전환할 것으로 기대된다. 올해 흑자전환할 것으로 기대되는 EPS는 2025년 36.2% → 12.2% 증가할 것으로 예상된다. 같은 기간 PER은 2024년 15.35배 → 2025년 11.25배 → 2026년 10.04배로, 향후 실적 성장을 감안하면 PER이 높은 수준은 아닌 것으로 판단된다.

한편, 올해부터 실적 반등이 기대되는 가운데 ROE는 2024년 3.42% → 2025년 4.55% → 2026년 4.99%를 기록할 것으로 보인다. PBR은 0.5배 수준으로 현 주가는 회사가 가진 자본의 반에도 미치지 못한 것으로 나타났다. 단, ROE가 높지 않다는 점에서 시장은 자본에 프리미엄을 부과하지 않았다고 해석할 수 있다.

[그래프] ROE&PBR

(자료: 인리치타임스, 네이버 금융)

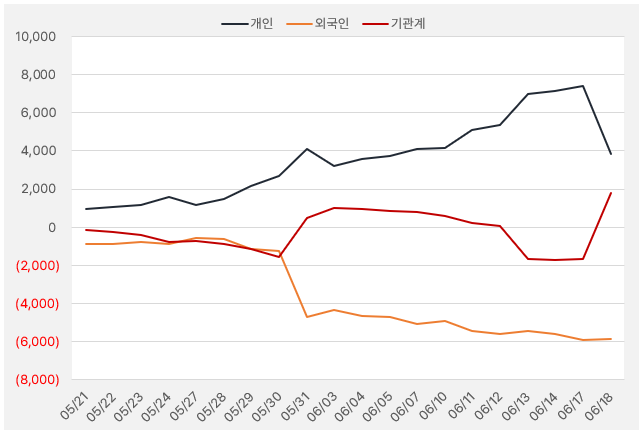

최근 한 달 동안 SK네트웍스에 가장 관심이 큰 투자주체는 ‘개인’이었다. 그러나, 최근 그 기조가 바뀌는 모양새다. 기관이 SK네트웍스를 순매수하기 시작했기 때문이다. 기관은 17일과 18일 이틀동안 SK네트웍스 매수에 약 35억원을 투입한 것으로 확인됐다.

[그래프] 누적 순매수 현황(2024.5.21~6.18, 단위: 백만원)

(자료: 인리치타임스, 키움증권)