{kind=link}

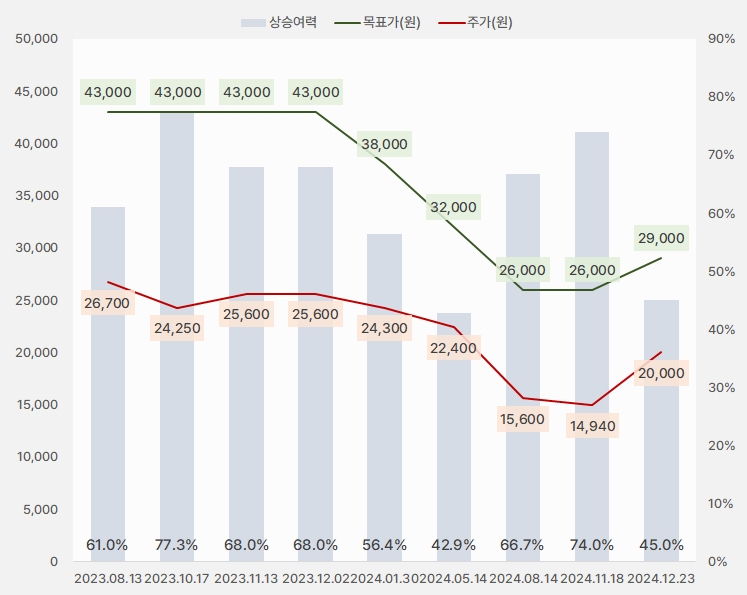

23일 대신증권은 SBS 리포트를 발간했어요. 제목은 ‘새롭게 뛰자 스브스’입니다. 김회재 대신증권 연구원은 SBS에 대한 투자의견과 목표주가로 각각 ‘매수(유지)’, ‘2만9000원(상향)’을 제시했어요.

목표주가는 기존 2만6000원에서 2만9000원으로 11% 상향됐어요. 그러나 주가가 더 크게 상승하며 상승여력은 45%로 줄었어요. 그러나 여전히 상승여력이 큰 편입니다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 대신증권)

김회재 연구원은 4분기 실적에 대해 “매출액과 영업이익은 전년 동기 대비 각각 12%, 22% 감소한 2050억원, 136억원을 예상한다”며, “‘지옥에서 온 판사’가 13.6%를 달성했고, 시리즈물인 ‘열혈사제2’도 12.8%로, SBS 평균 10.4%를 상회했다”고 전했어요.

이어 “넷플릭스와 전략적 파트너쉽을 체결했다”며, “자세한 계약 조건은 공개되지 않았지만, 스튜디오드래곤과 콘텐트리중앙이 넷플릭스와 체결한 현태와 유사할 것으로 추정한다”고 전했어요. 또, “동시 방영은 제작비 상당 부분 리쿱할 것이다”며, “오리지널은 제작비 대비 일정 수준의 마진을 보장할 것이다”고 분석했어요.

김 연구원은 “SBS는 2023년에 디즈니+와 연간 3편 수준의 콘텐츠 공급 계약을 체결했다”며, “이번 넷플릭스와의 계약으로 글로벌 1, 2위 OTT와 모두 계약을 체결했다”고 전했어요.

SBS 주가는 오랜기간 하락세를 보였어요. 그러다 넷플릭스 계약이 발표한 20일 상한가를 기록했고, 다음 거래일인 23일 재차 상한가를 기록하고 있어요.

[차트] SBS 주가(일봉, 최근 1년)

(자료: 키움증권)

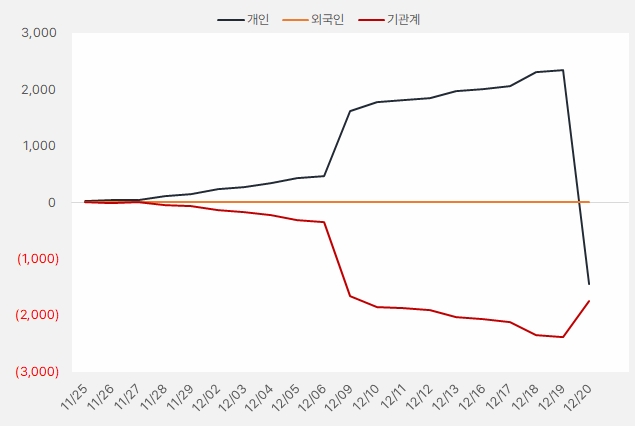

주가 급등 배경에는 기관 순매수가 있었어요. 기관은 오랜기간 순매도를 이어오다 20일 6.34억원을 투자했어요. 이날 기관 중 투자신탁과 사모펀드 자금이 들어온 것으로 확인됐어요. 또, 기타법인이 집중 매수했어요.

[그래프] 누적 순매수 현황(2024.11.25~12.20, 단위: 백만원)

(자료: 인리치타임스, 키움증권)