{kind=link}

31일 하나증권은 RFHIC 리포트를 발간했다. 제목은 ‘2Q 부진, 하지만 전 부문 개선 추세라 기대해도 될 듯’이다. 리포트를 작성한 김홍식 연구원은 투자의견 ‘BUY(유지)’, 목표주가 ‘4만원(유지)’을 제시했다.

김홍식 연구원은 추천 이유로 4가지를 제시했다. “①2분기 실적이 부진했지만, 작년 말 이후 최근 실적 흐름을 종합해보면 당초 예상과 큰 차이없이 진행되고 있다”며, “②통신부문의 주력 매출처인 삼성전자향 매출액이 미국 시장을 중심으로 점차 증가하는 모습을 보일 전망이다”고 분석했다.

이어 “③방산 자회사인 RF시스템즈가 스팩 상장 예정인데, 예상보다 높은 시장 가격이 형성될 경우 RFHIC 주가 상승 기대감이 높아질 수 있다”며, “④2024년 말~2025년 초 국내외 주파수 경매가 2025~2026년 통신장비 매출 기대감을 키워줄 수 있을 것으로 판단되기 때문이다”고 설명했다.

김 연구원은 “2024년 중 분기 실적이 가장 좋지 않고 주파수 로드맵 발표 지연으로 투자 심리가 위축되어 있는 현 시점이 RFHIC를 싸게 매수할 수 있는 기회가 될 것이다”고 전했다.

RFHIC는 2분기 매출액과 영업이익으로 각각 261억원, -2억원을 기록했다. 이는 전년 동기 대비 각각 7% 증가, 적자축소한 실적이다. 그는 “사실상 매출액과 영업이익이 1분기와 비슷한 수준을 기록했다”며, “통신부문의 유의미한 매출 증가가 없는 가운데 계절적 영향으로 방산 부문 매출도 저조한 양상을 보였다”고 분석했다.

이어 “하지만 하반기, 특히 4분기엔 괄목할만한 실적 호전을 나타내면서 RFHIC는 올해 연결 영업이익 100억원을 달성할 것으로 예상한다”며, “미국을 중심으로 삼성전자 매출이 살아나는 가운데 지난해 효자 역할을 수행했던 방산 부문이 올해도 안정적 매출 성장을 지속할 전망이기 때문이다”고 말했다.

김홍식 연구원은 “최근 국내 통신장비 업체들은 총체적인 주가 부진 늪에 빠져있다”며, “그러나 2024년 하반기엔 서서히 대형 이벤트들이 발생하면서 이슈 몰이를 할 수 있을 것으로 보인다”고 기대를 드러냈다.

이어 “올해 8월 국내 디지털 스펙트럼 플랜 발표와 향후 주파수 경매 세부 일정 공개, 11월 미국 대선과 연말 주파수 경매 돌입 등이 대표적이다”며, “미국 대선 이후 글로벌 4차 산업 패권 경쟁은 중국 5G Advanced 상용화를 계기로 심해질 수 밖에 없다”고 말했다. 이런 제반 이슈로 볼 때 RFHIC를 매수할 시점이라는 의견이다.

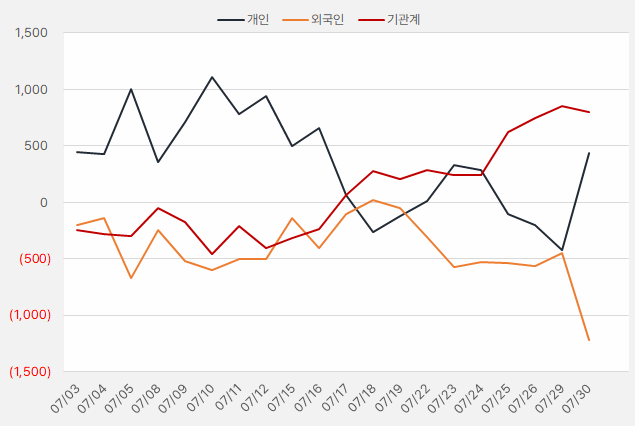

지난 한 달간 개인과 기관은 RFHIC 주식을 순매수했다. 해당 기간 개인과 기관은 각각 4.33억원, 7.97억원을 투자했다. 기관은 꾸준히 순매수한 것으로 확인된 가운데, 개인은 최근 들어 강하게 매수한 것으로 나타났다.

[그래프] 누적 순매수 현황(2024.7.3~7.30, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

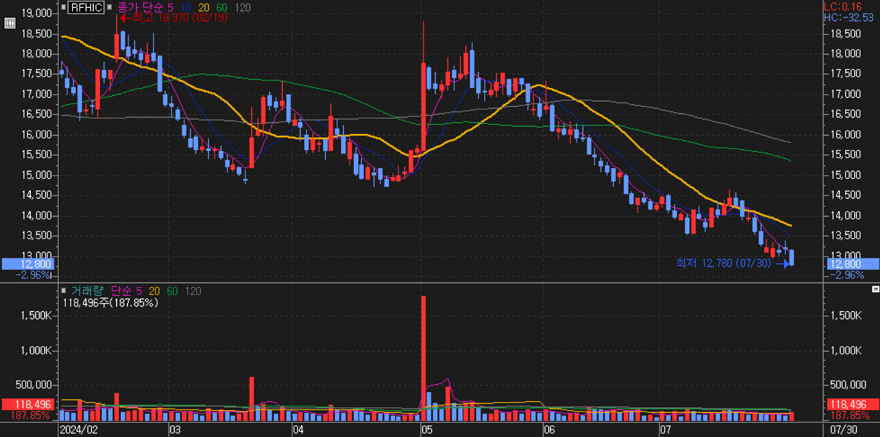

최근 6개월 RFHIC 주가는 상승과 하락을 반복하다 최근 강한 하락세를 보였다.

[차트] RFHIC 주가 추이(일봉)

(자료: 키움증권)