{kind=link}

키움 “단기적 업사이드는 충분”

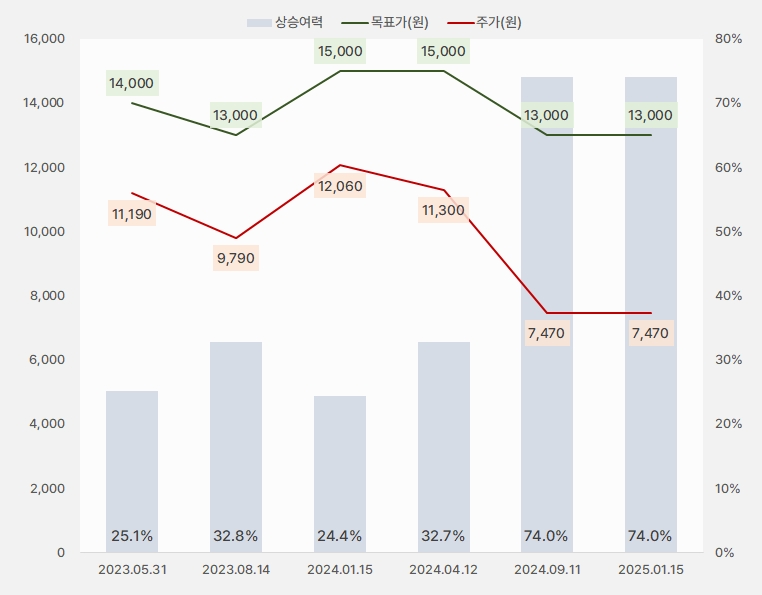

15일 키움증권은 NHN KCP 리포트 ‘단기적 업사이드는 충분’을 발간했다. 리포트를 작성한 김진구 연구원은 NHN KCP에 대한 투자의견 ‘매수(유지)’, 목표주가 ‘1만3000원(유지)’을 제시했다.

키움증권은 NHN KCP에 대한 목표주가를 유지했다. 해당 기간 주가가 변하지 않으면서 상승여력은 74%로 유지되었다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 키움증권)

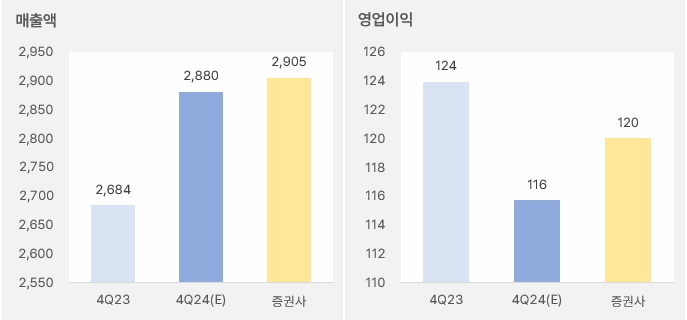

김진구 연구원은 4분기 실적에 대해 “매출액과 영업이익은 각가 2905억원, 120억원을 기록할 것이다”며, “GMV(총거래액)는 12.5조원으로 국내외 다수 가맹점 기반의 안정적인 믹스가 형성될 것이다”고 전망했다. 이어 “전분기 상여와 티메프 상품 관련 일회성 손실이 제거됨으로써 정상 미진율의 회복이 나타났을 것이다”며, “향후 무역, 선불 및 창업 관련 신규 비즈니스에 대한 진입을 함으로써 온라인결제 비즈니스 집중도에 따른 리스크를 제어할 것으로 판단한다”고 분석했다.

[그래프] 4분기 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 키움증권)

또, “특히 선불 사업은 마진과 마진율 관점에서 신용카드 대비로 우위를 가지며 창업 관련 비즈니스는 NHN KCP 가맹점과 창업자를 연결함으로써 수수료를 수취하는 비즈니스 모델을 구축할 것으로 관측된다”고 말했다.

김 연구원은 “NHN KCP는 올해 온라인결제 원가율을 92.1%로 전년비 0.3% 포인트 증가 시켰다”며, “카드 적격비용 재산정 도래에 따른 원가 상승과 이에 대한 반대급부로 국내 가맹점 대상 일부 테이크 레이트 전가 등 복합적 과정을 반영한 결과다”고 설명했다.

이어 “티메프 사태의 여행, 숙박, 항공 관련된 익스포저(Exporsure)는 소비자분쟁조정위원회가 제시한 미환급 대금 135억원을 기준으로 최대 손실 부담율 30%와 PG 최근 시장 점유율 27%를 적용한 결과 최대 11억원을 추산한다”며, “다만, 이는 소송 등 법적 절차와 이해관계자간 조정 등 이슈를 감안 시 최대 익스포저와는 별개로 실제 손실액 수준 및 손실 확정 시기를 현실상 확정할 수 없다”고 부연 설명했다. 또, “NHN KCP는 보수적인 회계 처리 측면에서 해당 손실액을 전부 2025년 회계연도 실적에 반영했다”고 전했다.

중장기적으로는 “카드사와 가맹점간 협상력 변수, 직승인 이슈 등으로 마진 관련 압박이 존재하면서 밸류에이션을 제한할 수 있다”고 내다봤다.

주가 반등 못했지만, 실적 성장 이어간다

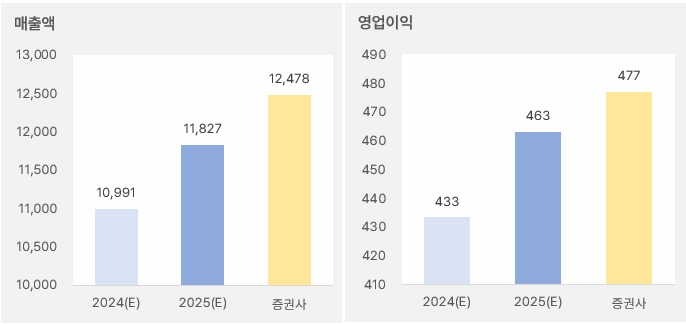

키움증권은 NHN KCP에 대한 올해 연간 매출액과 영업이익으로 각각 1조2478억원, 477억원을 예상했다. 이는 기존 시장 예상치보다 더 큰 실적이다. 키움증권 예상치 기준 올해 매출액과 영업이익은 전년 대비 각각 13.5%, 10.1% 증가할 것으로 기대된다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 키움증권)

주가는 하락세 후 박스권 흐름을 보여준다. 작년 연말 급등했던 주가는 기세를 이어가지 못하고 조정을 받으며 급등 전 수준으로 돌아갔다.

[차트] NHN KCP 주가(일봉, 최근 6개월)

(자료: 키움증권)

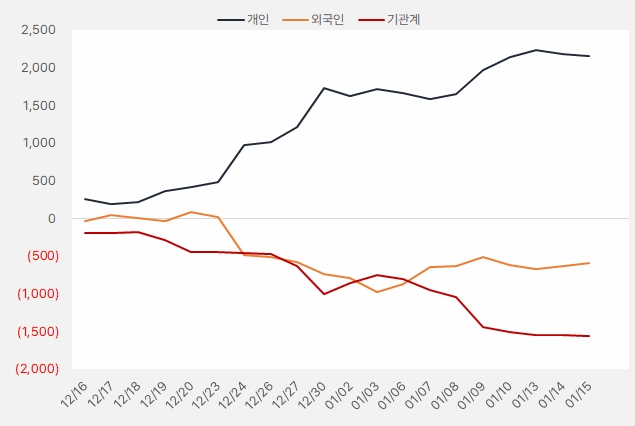

최근 한 달 개인은 NHN KCP 주식에 약 21억원을 투자했다. 개인이 NHN KCP 주식을 꾸준히 매수한 반면 기관과 외인은 큰 관심을 보이지 않았다.

[그래프] 누적 순매수 현황(2024.12.16~2025.1.15, 단위: 백만원)

(자료: 인리치타임스, 키움증권)