{kind=link}

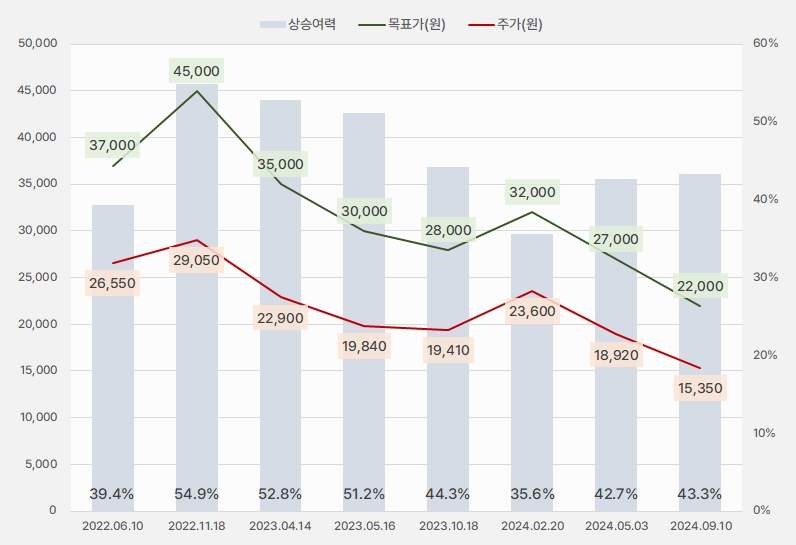

10일 NH투자증권은 나스미디어 리포트를 발간했어요. 제목은 ‘성장할 준비는 마쳤다’입니다. 리포트를 작성한 이화정 연구원은 나스미디어 투자의견과 목표주가로 각각 매수(유지), 2만2000원(하향)을 제시했어요.

이번 목표주가는 지난 번 대비 18.5% 하향했어요. 그러나 최근 주가가 내림세를 보이며 상승여력은 지난 번과 비슷한 43%입니다.

[그래프] 목표주가 추이

(자료: 인리치타임스, NH투자증권)

이화정 NH투자증권 연구원은 “6월 이후 KAI(광고경기전망지수)가 줄곧 100을 하회하는 비우호적 업황 속에서도 신규 매체(OTT)와 신규 광고주(커머스) 확보를 통해 안정적인 실적을 기록 중이다”고 전했어요.

또, “구글 파트너십 기반 SSP(광고지면 판매 플랫폼)와 AI 고도화에 따른 모바일 플랫폼 강화 등 중장기 성장동력이 유효하다”며, “배당수익률 예상치 역시 4.6%로 매력적이라 긴 호흡의 접근이 유효한 시점이다”고 분석했어요.

이 연구원은 “넷플릭스 광고 대행 독점과 구글 파트너십 기반 SSP 론칭, 풍부한 옥외광고 커버리지 등에서 경쟁사 대비 차별화가 된다”며, “다만, 해당 역량을 발휘하기에는 아직 외부 환경이 비우호적이다”고 설명했어요. 이어 “향후 광고 경기 회복에 탄력이 붙어 나스미디어의 강한 역량이 두드러질 때 멀티플 상향을 재고할 계획이다”고 말했어요.

이화정 연구원은 나스미디어가 준비된 사업자라 여기는 두 가지 이유로 넷플릭스 광고와 모바일 플랫폼을 제시했는데요. “넷플릭스 광고 요금제 이용자가 우상향 추세에 있다”며, “이 가운데 하반기에 넷플릭스 기대작(지옥2, 오징어게임2) 편성이 몰려 해당 시점을 기점으로 넷플릭스가 국내 광고 매체로서 자리잡을 수 있을 전망이다”고 분석했어요.

또, “구글 파트너십 기반 AdMixer SSP 론칭과 대형 커머스 사업자 CPS(매출연동셩) 확대를 통한 수익성 제고가 기대된다”며, “K-Deal 대행 종료로 단기적 외형 축소는 불가피하나, 중장기적으로는 인건비 효율성 개선이 기대된다”고 밝혔어요.

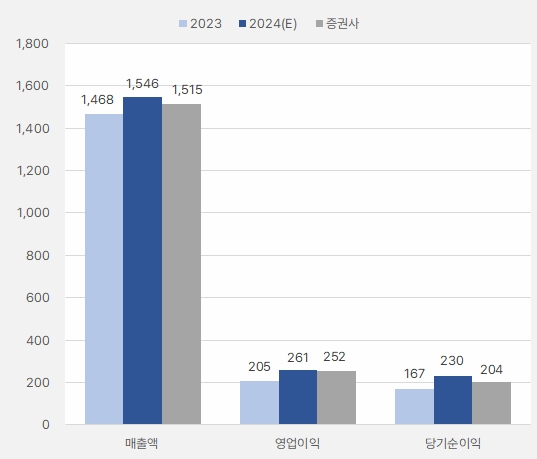

증권가는 올해 나스미디어 매출액과 영업이익으로 각각 1546억원, 261억원을 예상해요. NH투자증권은 기존 시장 예상치보다 눈높이가 낮은 1515억원, 252억원을 전망합니다.

[그래프] 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, NH투자증권)

나스미디어 주가는 지난 1월 24일 최고 2만6800원까지 올랐어요. 이후 최근까지 하락세를 보이면서 주가는 1만5000원 선까지 하락했어요.

[차트] 나스미디어 주가 흐름(일봉, 최근 1년)

(자료: 키움증권)

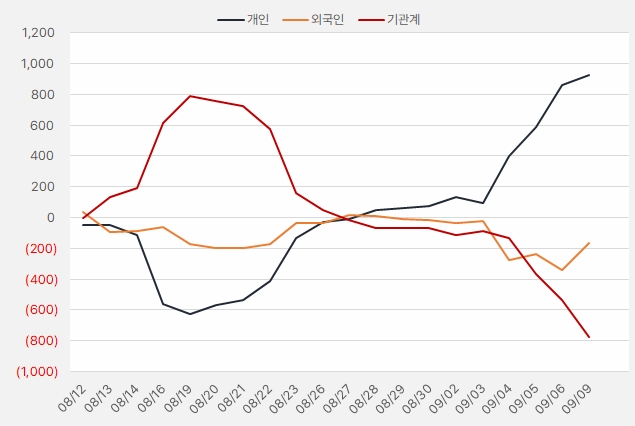

지난 1달 간 개인은 나스미디어 주식을 꾸준히 사모은 것으로 확인됐어요. 해당 기간 개인은 나스미디어에 약 9.2억원을 투자했어요. 반면 기관과 외국인은 나스미디어에 큰 관심을 보이지 않았어요.

[그래프] 누적 순매수 현황(2024.8.12~9.9, 단위: 백만원)

(자료: 인리치타임스, 키움증권)