{kind=link}

3일 하나증권은 NAVER 리포트를 발간했다. 제목은 ‘멀티플 회복을 위한 3가지 포인트’다. 리포트를 작성한 이준호 연구원은 NAVER에 대한 투자의견 ‘BUY(유지)’, 목표주가 ’24만원(하향)’을 제시했다. 목표주가는 지난번 대비 7.6% 하향한 것이다.

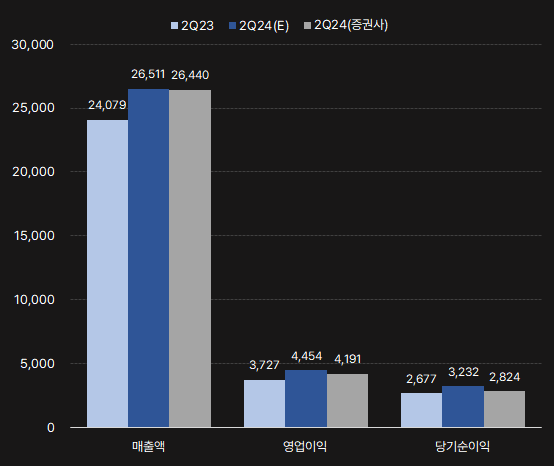

먼저, 2분기 실적에 대해 “영업수익 2조6440억원, 영업이익 4191억원으로, 전년 동기 대비 각각 9.8%, 12.5% 증가할 것으로 예상한다”며, “단, 영업이익은 컨센서스 4454억원을 하회할 것으로 보인다”고 전했다. 이어 “다만, (영업이익 컨센 하회는) 웹툰 엔터 상장으로 인한 상여금 등 일회성 비용을 반영한 결과로 제외 시 소폭 상회한 수치다”고 설명했다.

이 연구원은 “SA 매출은 테무의 검색 광고가 더해져 안정적인 증가가 예상되며, DA는 전년 대비 광고 지면 증가에 개인화, 타켓팅이 정교해지고 있어 성과형 DA를 중심으로 회복이 기대된다”고 분석했다. 또, “2분기 기준 우려 대비 높지 않은 C커머스의 거래액 침투, 브랜드솔루션패키지의 가맹점, 거래액 비중 증가를 반영했다”고 전했다.

* SA = 검색광고, DA = 배너광고, C커머스 = 중국 이커머스

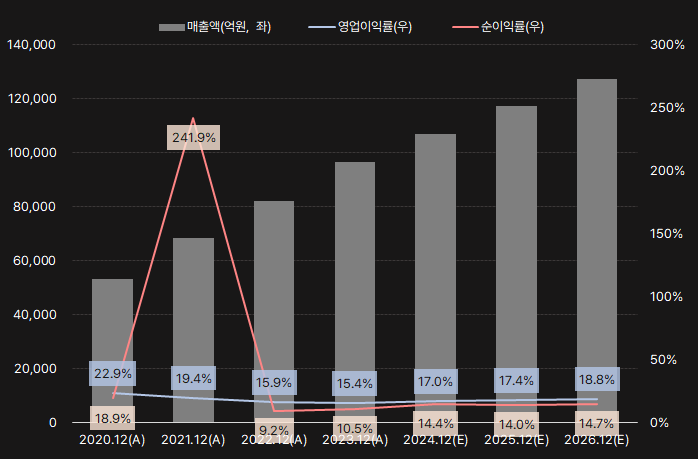

그는 “올해 연결 기준 영업수익 10조6501억원, 영업이익 1조7661억원으로 전년 대비 각각 10.1%, 18.6%를 기록할 것으로 전망한다”고 전했다. 각 사업별 예상 매출액과 전년비 증감율을 다음과 같이 제시했다.

ㅇ 서치플랫폼: 3조8432억원(+7.1%)

ㅇ SA: 2조9066억원(+6.7%)

ㅇ DA: 9051억원(+7%)

ㅇ 커머스: 2조9471억원(+15.7%)

ㅇ 클라우드 5094억원(+13.9%)

이어 “하반기 광고 경기 회복세에 따라 추정치 상향의 여지가 있다”며, “C커머스는 하반기로 갈수록 거래액 침투가 나타날 것으로 예상되지만, 1분기부터 광고 실적으로 기여하고 있어 연간 실적에 영향은 제한적일 것으로 판단한다”고 분석했다. 또, “클라우드는 LY(라인야후)가 2025년말까지 네이버 클라우드 위탁 업무를 종료하기로 결정함에 따라 추정치를 하향 조정했다”고 설명했다.

이 연구원은 목표주가 하향에 대해 “자회사 웹툰 엔터의 나스닥 상장에 따라 상장 후 시가총액의 평균값으로 산정 기준을 변경한 영향이다”며, “상장으로 확보한 자금을 바탕으로 북미 침투, IP 콘텐츠 비중 확대를 위한 추가 M&A, 협업과 같은 구체적인 계획과 함께 매출의 증가세가 확인된다면 네이버의 기업 가치에 기여할 수 있다”고 분석했다.

이어 “현재 주가는 LY 지분을 포함한 글로벌 사업의 향방, 글로벌 생성형 AI 서비스의 본격 출시로 인한 국내 검색 시장의 경쟁 심화, C커머스의 침투에 대한 커머스 경쟁력 감소 등 모든 우려를 반영한 결과다”라며, “①LY 지분 이슈 포함한 중장기 사업 전략 발표 ②AI 서비스로 경쟁력 입증 ③ C커머스의 침투에 대한 방어가 가시화되는 각 시점에 주가 회복을 기대한다”고 말했다.

여러 논란에도 멈추지 않는 ‘성장 열차’

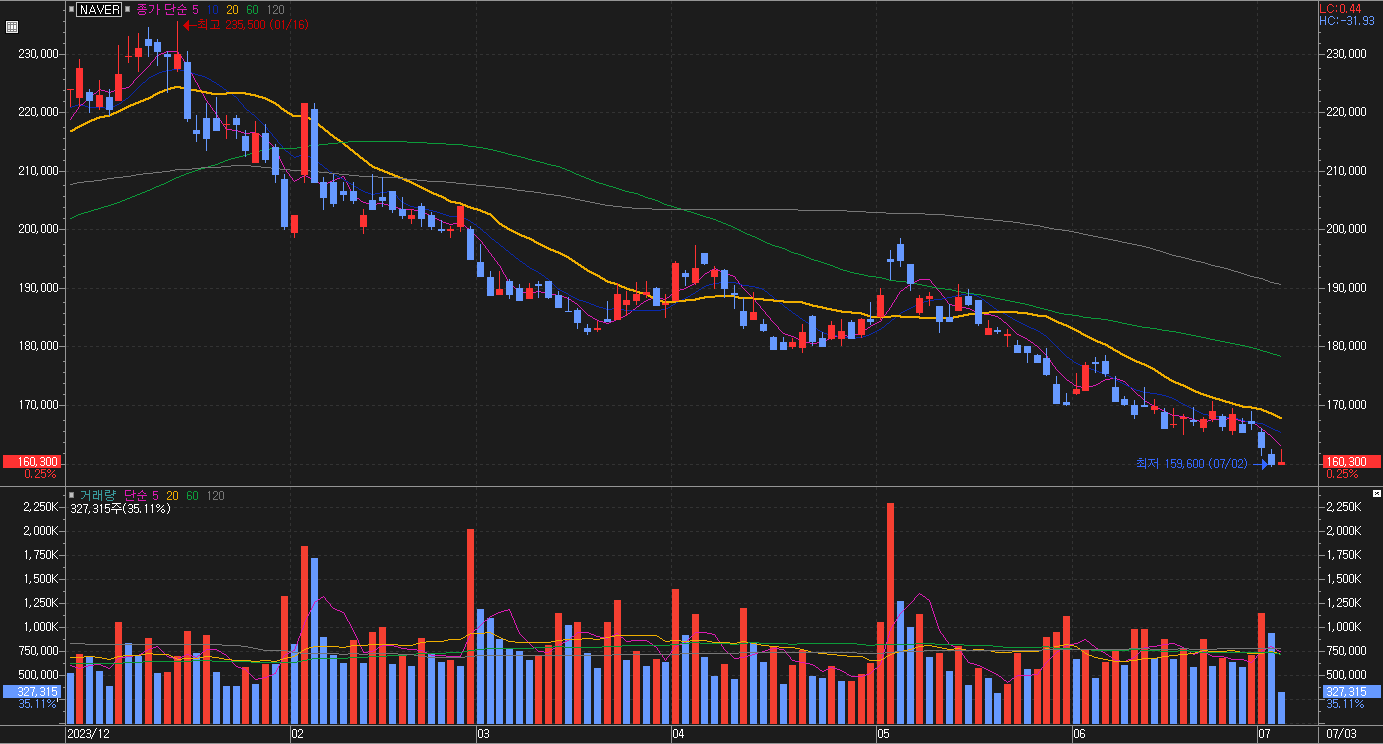

올해 NAVER 주가는 하향세를 이어간다. NAVER 주가는 올해 22만2500원으로 시작해 2일 종가 15만9900원으로 28% 하락했다. 주가가 하락한 이유는 리포트에서 언급한 바와 같이 △라인 사태 △검색 시장 경쟁 심화 △알리와 테무의 침투가 있었다.

[차트] NAVER 주가 차트(일봉)

(자료: 인리치타임스, 키움증권)

하나증권은 시장 컨센서스보다 낮은 영업이익과 순이익을 제시했다. 그러나 모두 NAVER의 2분기 실적이 전년 동기 대비 증가할 것으로 예상한 점이 특징이다.

[그래프] 2분기 예상 실적(단위: 억원)

(자료: 인리치타임스, 네이버 금융, 하나증권)

NAVER 실적은 여러가지 이슈가 있음에도 불구하고 꾸준히 성장할 것으로 기대된다. 영업이익률과 순이익률은 작년을 저점으로 반등할 것으로 예상한다.

[그래프] 연간 실적 흐름

(자료: 인리치타임스, 네이버 금융)

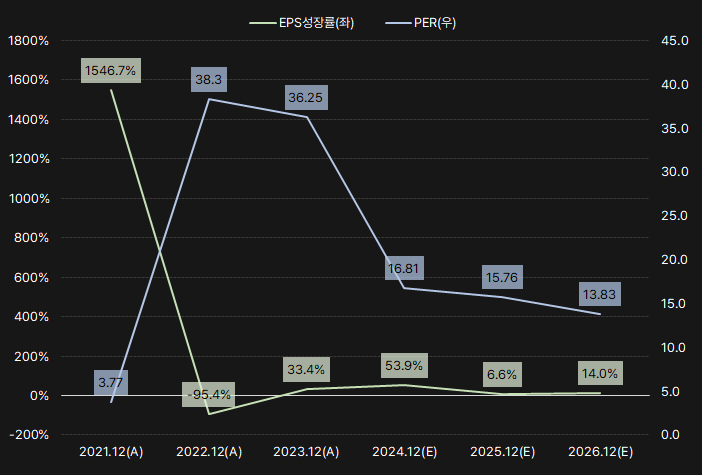

최근 주가 하락으로 PER이 크게 하락한 것으로 파악된다. 올해 연간 실적 기준 PER은 17배 수준으로, 기대되는 성장성 대비 저평가라고 볼 수 있다.

[그래프] EPS성장률&PER

(자료: 인리치타임스, 네이버 금융)

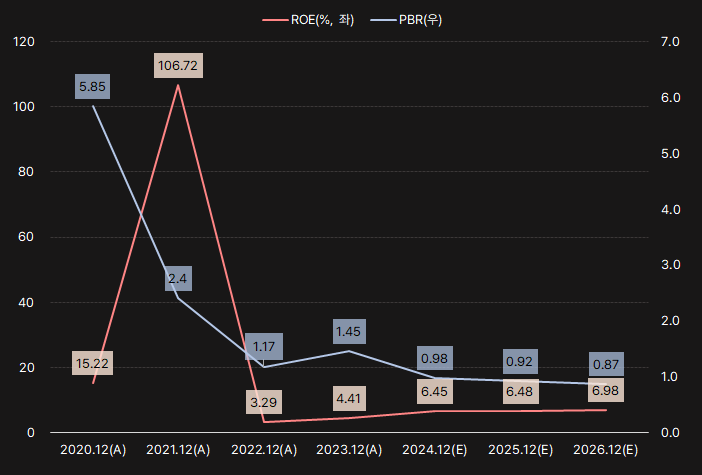

NAVER ROE는 영업이익률과 순이익률과 비교해 아쉬운 수준이다. ROE는 2023년 4.41% → 2024년 6.45% → 2025년 6.48% → 2026년 6.98%를 기록할 것으로 기대된다. 단, ROE가 낮아진 만큼 PBR도 하락해 PBR 기준 주가는 고평가 되지 않은 것으로 풀이된다. 또, ROE가 낮은 만큼 ROE를 기준으로 투자 매력을 찾는 건 쉽지 않아 보인다.

[그래프] ROE&PBR

(자료: 인리치타임스, 네이버 금융)

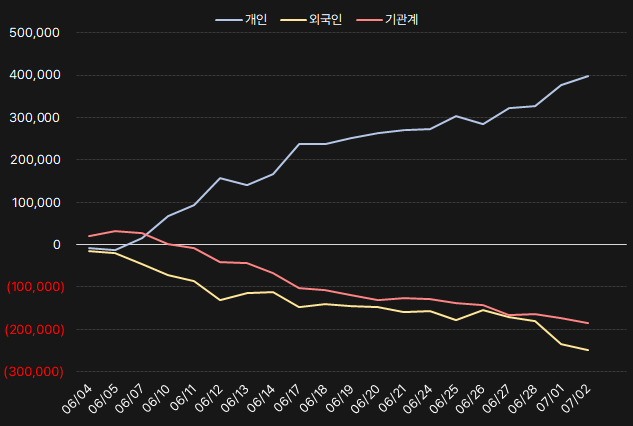

지난 한 달 간 개인은 NAVER 주식을 꾸준히 매수했다. 해당 기간 개인은 NAVER 매수에 약 3980억원을 사용했다. 반면, 기관과 외인은 NAVER 주식을 꾸준히 매도한 것으로 나타났다.

[그래프] 누적 순매수 현황(2024.6.4~7.2, 단위: 백만원)

(자료: 인리치타임스, 키움증권)