{kind=link}

NAVER와 카카오는 ‘국민주’로 꼽힌다. 이 두 국민주 주가는 오랜 기간 부진한 흐름을 보이다 최근 반등의 기미를 보이며 ‘희망’을 준다.

작년부터 현재까지 두 종목의 주가 흐름을 비교해보면, NAVER는 -12.57%, 카카오 -30.2%를 기록했다. 해당 기간 카카오 주가가 더 부진한 성적을 보였다. 단, 두 종목은 최근 들어 동조화 현상*이 강해지는 모습이다.

* 동조화 현상: 두 종목의 주가가 같은 방향으로 움직이는 현상. 단, 증가 또는 감소 폭은 다를 수 있으나 그 폭이 큰 차이를 보이진 않는다.

[그래프] NAVER·카카오 주가 흐름

(자료: 인베스팅닷컴)

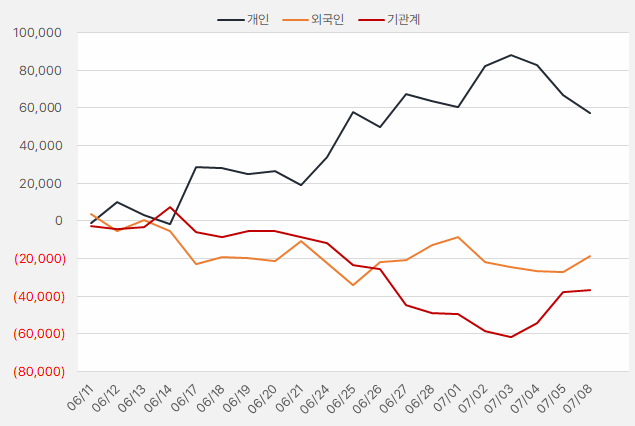

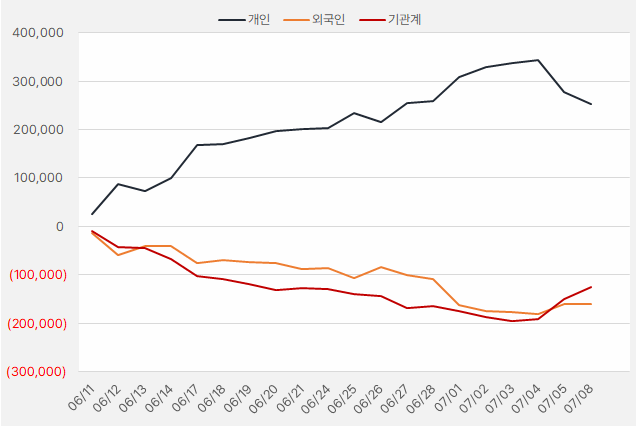

두 종목은 주가 흐름과 함께 수급도 비슷한 모습을 보였다. NAVER는 최근 개인이 순매도하는 가운데 기관과 외인이 순매수하는 경향을 보였다. 정도의 차이는 있지만, 카카오도 최근 기관과 외인이 순매수세로 전환한 것을 확인할 수 있다.

[그래프] 누적 순매수 현황(NAVER(위), 카카오(아래), 2024.6.11~7.8, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

또 다른 국민주인 삼성전자는 오랜기간 부진한 주가 흐름을 보이면서 ‘국민의 눈물주’가 되었었다. 그러나 최근 화려하게 부활하며 ‘역시 삼성전자’라는 얘기를 듣고 있다. 이 지점에서 우리는 생각해야 한다. 삼성전자 주가 배경이 무엇인지 따져봐야 한다. 그리고 NAVER와 카카오에도 삼성전자 주가 배경을 적용할 수 있는지 판단해봐야 한다.

[그래프] 삼성전자·NAVER 주가 흐름

(자료: 인베스팅닷컴)

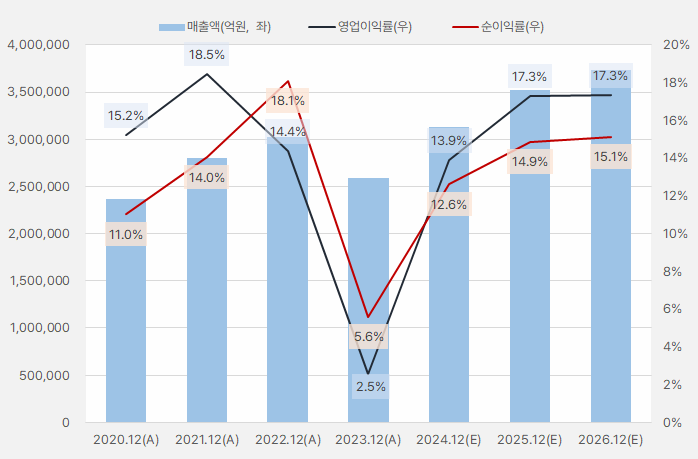

사실 삼성전자 주가 상승 배경은 뻔하다. 바로 ‘실적 반등’이다. 어떤 이유가 되었든 결과적으로 ‘이익 성장’은 주가 상승의 가장 강력한 이유가 된다. 작년에 부진했던 실적은 올해 반등에 성공했으며, 앞으로 성장세를 이어갈 것으로 기대한다.

[그래프] 삼성전자 연간 실적 흐름

(자료: 인리치타임스, 네이버 금융)

이런 관점에서 NAVER는 주가 상승이 기대된다. NAVER 매출액은 올해 10.64% 증가할 것으로 기대된다. 더불어 영업이익은 52%나 증가할 것으로 예상된다. 단, 삼성전자는 작년 연간 실적이 크게 감소했다가 반등하는 ‘극적 효과’가 있었다면, NAVER는 그런 모습을 보이진 않는다.

[그래프] NAVER 연간 실적 흐름

(자료: 인리치타임스, 네이버 금융)

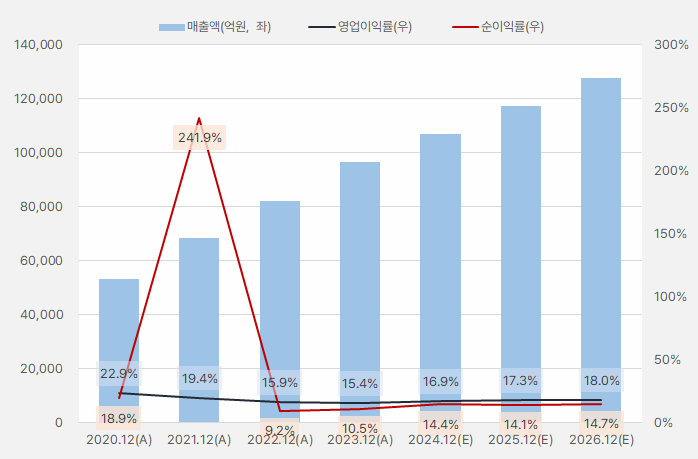

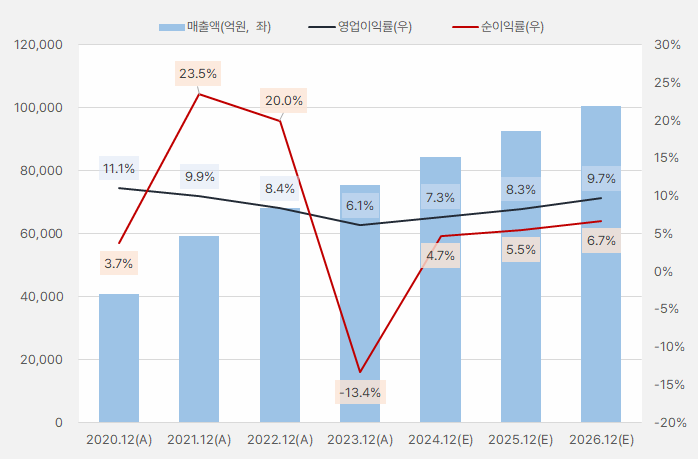

한편, 카카오도 매출액이 꾸준히 증가할 것으로 기대된다. 매출액 성장과 더불어 영업이익과 순이익도 계속 성장할 것으로 예상된다. 정리하면, 두 종목 모두 ‘실적’에서 만큼은 큰 문제가 없는 것으로 보인다.

[그래프] 카카오 연간 실적 흐름

(자료: 인리치타임스, 네이버 금융)

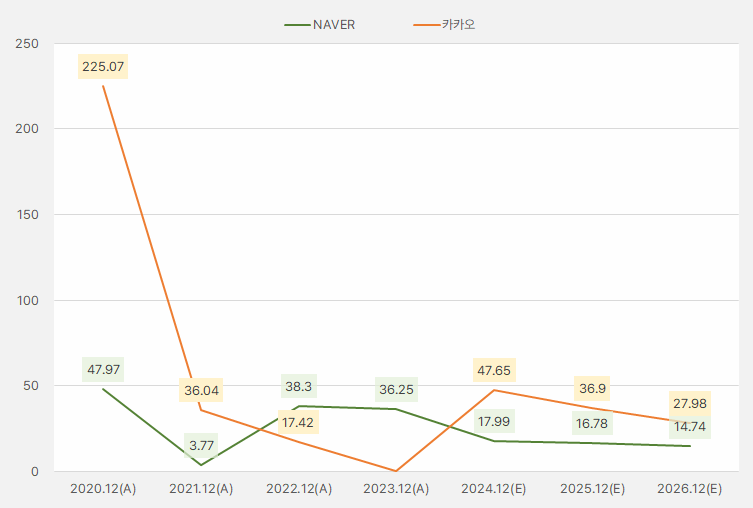

정리하면 NAVER와 카카오는 실적에서 문제가 없다. 실적에서 문제가 없는데 주가가 떨어졌다는 점에서 오히려 ‘가격 매력’이 커졌다고 할 수 있다. 실제 PER 추이를 보면 NAVER는 올해 실적기준 PER이 18배 수준으로 떨어진다. 단, 카카오는 작년 순이익이 적자를 기록하면서 PER기준으로는 큰 매력을 찾을 수 없는 것으로 보인다.

[그래프] NAVER·카카오 PER 추이

(자료: 인리치타임스, 네이버 금융)

물론, 삼성전자 실적 성장과 주가 상승 배경에는 다양한 스토리가 있다. 예를 들어, 반도체 업황이 반등했는데, 그 배경에는 ‘AI 시대 개막’이라는 기술과 산업의 발전이 있었다. 이는 실적 증가뿐만 아니라 주가를 상승시킬 강력한 재료였다. 그에 비하면 NAVER와 카카오는 실적 부문에서는 극적인 효과가 적고, 이슈 측면에서는 부정적인 측면에 더 많다. 둘 다 IT 기업으로서 AI 시대와 연관성은 있으나, 큰 변화에 직접적인 연결고리를 찾기는 쉽지 않은 상황이다. 이는 단기간에 주가를 크게 끌어올릴 재료가 부족하다고 해석된다.

그래도 ‘결국’ 두 종목 주가는 삼성전자 주가처럼 오르리라 생각한다. 주가는 결국 ‘이익’을 따라가기 때문이다. 두 회사가 시장 노이즈(noise)와는 다르게 투자자가 기대하는 실적 성장을 꾸준히 이뤄낸다면, 주가는 언젠가 이익 성장에 따라 상승할 것이다. 그리고 그때까지 ‘인내’한 투자자에게 보상을 해줄 것이다.