{kind=link}

20일 거래대금 717억원으로 상위 50위를 기록했으며, 주가가 전일 대비 9.72% 오르며 장을 마감한 종목이 있다. LX세미콘이다. LX세미콘은 반도체 설계와 판매를 전문으로 하는 팹리스 기업이다. 회사의 매출은 System IC 단일 품목에서 100% 발생한다. 또, 매출의 99%가 해외에서 벌어 들인다.

LX세미콘은 시스템 반도체 기업으로 디스플레이 패널을 구동하는 핵심 부품을 제조·판매한다. 또, 신규 성장동력으로 MCU, 전력반도체, 방열기판 사업을 추진하고 있다.

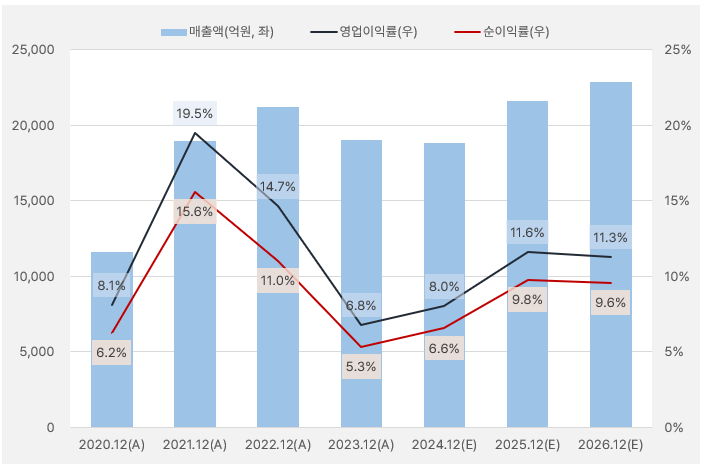

회사 매출은 2022년을 정점으로 하락세를 보였다. 그리고 그 하락세는 올해까지 이어질 것으로 보인다. 매출 감소는 수익성 악화로도 이어졌다. 영업이익률은 2021년 19.5% → 2022년 14.7% → 2023년 6.8%로 낮아졌다. 다행인 점은 올해부터 수익성이 회복할 것으로 기대된다는 점이다. 올해부터 영업이익률은 6.6% → 9.8% → 9.6%로 상승할 것으로 예상된다.

[그래프] 실적 흐름

(자료: 인리치타임스, 네이버 금융)

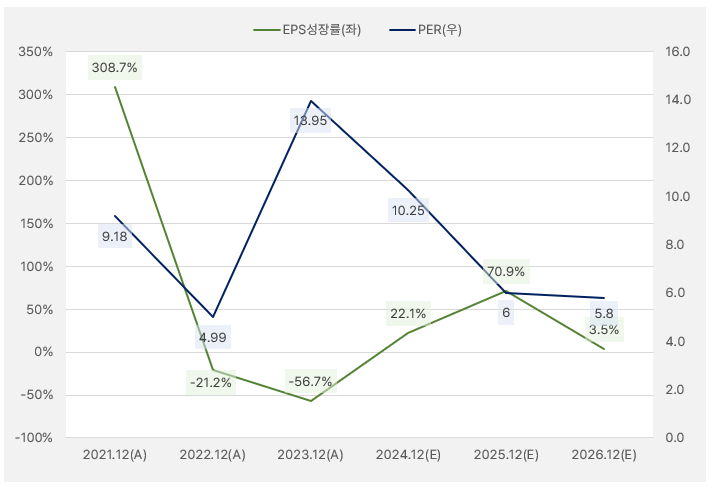

지난 2년 연속 부진했던 EPS 성장은 올해부터 반등할 것으로 기대된다. 올해 예상 EPS 성장률은 22.1%다. 같은 시기 PER은 10배로, 성장성 대비 저평가 상태로 풀이된다. 또, 내년에 EPS 성장률이 71%를 기록할 것으로 보여 앞으로가 더욱 기대된다.

[그래프] EPS성장률&PER

(자료: 인리치타임스, 네이버 금융)

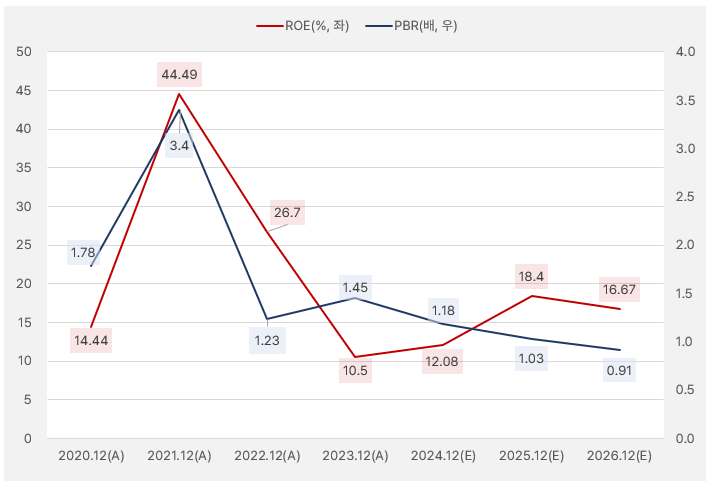

실적 감소와 함께 지난해 연간 기준 ROE와 PBR은 각각 10%, 1.45배 수준이다. 절대적 기준으로 PBR이 1배 이하일 때 주가는 순자산 대비 저평가 상태라고 말한다. 이에 시장은 LX세미콘 순자산에 대해 적절한 평가를 하고 있다고 판단할 수 있다.

PBR을 이용해 주가 수준을 판단하는 또 다른 방법은 ROE와 함께 보는 것이다. ROE는 자기자본이익률을 나타내는데, 회사가 영업활동을 통해 주주들에게 얼만큼 돌려주는 지 알려주는 지표다. 즉, 주식투자자는 회사가 돈을 벌어 나에게 얼만큼 돌려주는지 ROE를 통해 알 수 있다. 그리고 일반적으로 ROE가 높은 종목일수록 PBR가 높은 특징을 가진다. PBR은 ‘순자산 대비 주가’를 나타내는 지표로, 여기서 순자산은 주주가 가지는 몫이기 때문이다. 정리하면 주식시장 또는 주식시장에 참여 중인 투자자는 주주가 가지는 몫은 순자산 대비 돈을 많이 벌어주는(=ROE가 높은) 기업의 순자산에 높은 가치를 매겨준다(=PBR이 높다).

올해 실적 기준 LX세미콘의 ROE는 12%로 오를 것으로 기대된다. 동시에 PBR은 1.18배로 내려간다. PBR이 절대적 기준인 1배를 넘지만, ROE가 높아지고 PBR이 낮아지는 그림은 투자자가 관심을 가질 만한 동기를 부여해준다.

[그래프] ROE&PBR

(자료: 인리치타임스, 네이버 금융)

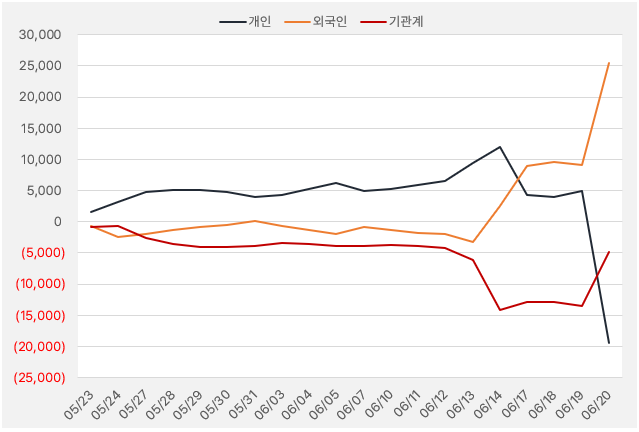

잠잠하던 수급 상황은 6월 14일 외인의 강력한 매수세에 변화가 일어난다. 외국인은 14일부터 20일까지 5거래일 동안 LX세미콘 매수에 286억원을 사용했다. 특히 주가가 강세를 보였던 17일과 20일은 외국인고 함께 기관 자금도 유입된 것으로 확인됐다. 외국인을 중심으로 기관이 판세를 흔드는 모양새다.

[그래프] 누적 순매수 현황(2024.5.23~6.20, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

지난달 31일 유진투자증권 이승우, 임소정 연구원은 LX세미콘에 대한 리포트를 작성했다. 두 연구원은 이번 리포트를 통해 투자의견 BUY(유지), 목표주가 11만원(하향)을 제시했다. 이는 종전 목표주가 13만원 대비 15% 하향한 주가다.

이승우, 임소정 연구원은 “올해 매출액과 영업이익은 각각 1조8846억원, 1507억원을 예상한다”며, “상반기까지의 실적은 Large DDI가 견인하겠지만, 하반기부터는 온디아비스 AI 확대에 따른 IT 디바이스 변화가 주요 투자 포인트가 될 것이다”고 분석했다.

이어 “지난 5월 21일 마이크로소프트는 빌드 2024에서 자체 AI PC와 OEM 제품인 코파일럿 플러스를 공개했으며, 윈도우 10 지원 종료와 AI PC 출시에 따른 B2B 위주 PC 교체 모멘텀에 기반한 IT 수요 회복을 기대한다”고 전했다.

또, “3분기 중 북미 최종 고객사의 AI 기능이 탑재된 신제품 출시가 예상되어 있는 만큼, 하반기로 갈수록 전반적인 세트 수요가 개선될 수 있을 것으로 예상한다”고 설명했다.