{kind=link}

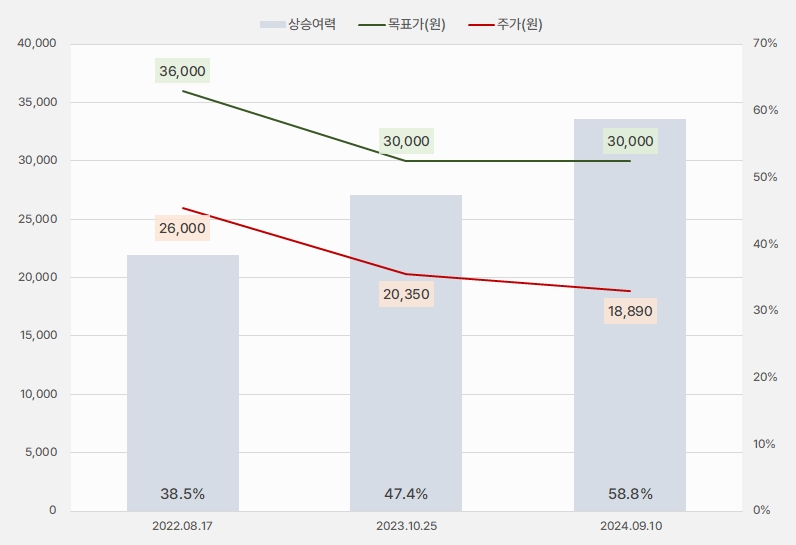

10일 LS증권은 나이스정보통신 리포트를 발간했어요. 제목은 ‘Valuation 저평가 + TRS 고성장’입니다. 정홍식 LS증권 연구원은 나이스정보통신에 대한 투자의견과 목표주가로 각각 ‘Buy(유지)’, 목표주가 ‘3만원(유지)’을 제시했어요. 상승여력은 58.8% 입니다.

[그래프] 목표주가 추이

(자료: 인리치타임스, LS증권)

정홍식 연구원은 긍정적 요인과 부정적 요인을 아래와 같이 정리했어요.

ㅇ 긍정적 요인

① 2024년 상반기 대비 7~8월 VAN 처리 건수가 회복하고 있는 모습

② 대부분 카드사(1개사 제외)가 이미 정률제로 전환해 과거 대비 ARPU 하락폭이 낮음

③ 공격적인 주주환원 정책: 배당성향 25% 이상, 주당 배당금 전년 대비 10% 이상 증가, 올해 배당 예상 배당수익률 4.2%, 자사주 매입 60억원 규모

ㅇ 부정적 요인

① 카드사 직라인 위협 요인: VAN을 사용하지 않고 직접 카드사 ↔ 대형유통사 거래 시스템

② 3분기 실적에 최근 이슈화되고 있는 PG부문 비용(일회성)이 반영될 것이나 규모가 소규모(대략 10억원 미만)로 파악

또, TRS* 사업에 대해서는 “TRS 매출액은 2022년 12억원 → 2023년 82억원으로 증가했다”며, “분기별로는 2023년 1분기 8억원 → 2분기 18억원 → 3분기 24억원 → 4분기 33억원 → 2024년 1분기 34억원 → 2분기 52억원으로 고성장을 보이고 있다”고 설명했어요.

* TRS: Tax Refund Service로, 내국세 환급 서비스라고 한다. 외국인 관광객이 사후 면세점에서 3만원 이상 구매한 물품을 3개월 이내에 출국 시 환급하는 서비스다.

관련해 “현대백화점, HDC I 파크몰, 세븐일레븐 등 대형 유통사 영업 확대와 외국인 관광객 유입 증가, 환급조건 완화 정책으로 긍정적인 흐름을 보이고 있다”며, “별도 기계장치 취득액은 작년 상반기 2억원 → 올해 상반기 24억원으로 확대하면서 공격적으로 영업을 강화하고 있다”고 분석했어요.

밸류에이션에 대해서는 “2024년 연간 실적 기준 PER 5.9배, PBR 0.5배 수준이다”며, “밸류에이션이 역사적 저점으로 매년 외형이 성장하고 있다는 점을 고려하면 저평가라고 판단한다”고 전했어요.

나이스정보통신 주가는 최근 1년 박스권 흐름을 이어가다 최근 박스권을 뚫고 하락하는 모습을 보였어요. 이에 주가는 2만원선을 하향 돌파했으며, 반등의 기미를 보이지 못하고 있어요.

[차트] 나이스정보통신 주가 흐름(일봉, 최근 1년)

(자료: 키움증권)

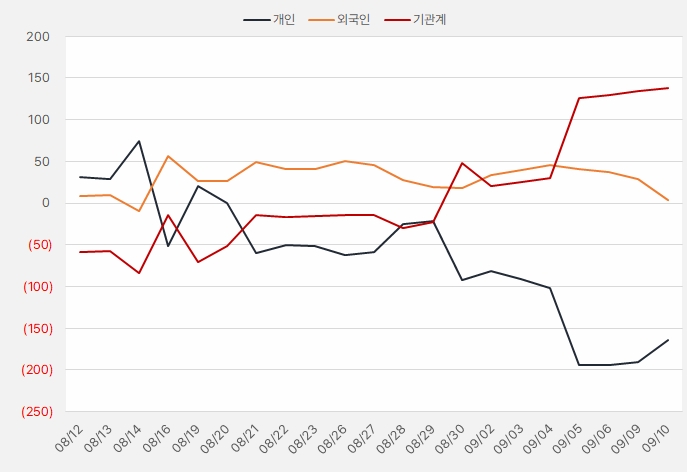

지난 한 달간 기관은 나이스정보통신 주식을 약 1.4억원을 매수했는데요. 거래금액이 절대적으로 크지 않은 점이 특징입니다.

[그래프] 누적 순매수 현황(2024.8.12~9.10, 단위: 백만원)

(자료: 인리치타임스, 키움증권)