{kind=link}

3일 증권사는 11개 종목에 대한 목표주가를 상향하거나 신규로 제시했다. 정우성 LS증권 연구원은 에이직랜드 목표주가를 4만4000원으로 제시하며 “탑티어 파운드리와 파트너십을 맺은 것이 진입장벽”이라고 설명했다. 이어 “국내외 레퍼런스 축적을 하며 실적 가기성이 보인다”고 전했다. 또, “CXL 시장 확대에 따른 수혜를 기대한다”고 밝혔다.

정연승 NH투자증권 연구원은 한화오션 목표주가를 기존 5만2000원에서 6만7000원으로 상향했다. 정 연구원은 “작년 4분기 실적은 공정 차질이 없었고, 환율 호조로 수익성도 예상치를 상회할 것이다”고 분석했다. 이어 “해양, 특수선 성장 스토리를 반영해 목표주가를 올린다”고 밝혔다.

김장원 BNK투자증권 연구원은 SNT홀딩스에 대해 “실적 개선은 지속된다”고 전했다. 이어 “주주환원 확대로 이어지는 연쇄반응이 기대된다”고 분석했다.

송유림 한화투자증권 연구원은 현대건설를 업종 내 최선호주를 꼽았다. 송 연구원은 “실적 턴어라운드 기대와 중장기 실적 개선 가능성에도 불구하고 주가가 여전히 매력적이다”고 말했다.

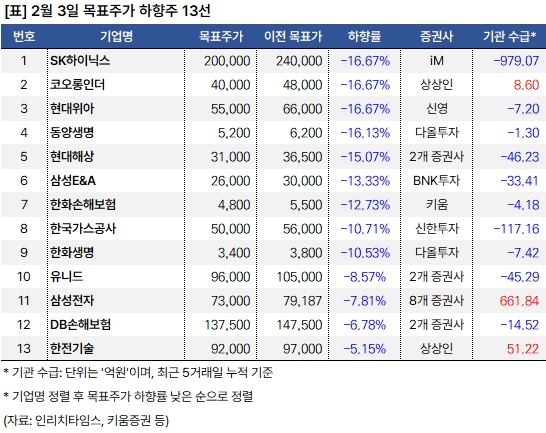

같은 날 여의도는 13개 종목에 대한 목표주가를 하향했다. 송명섭 iM증권 연구원은 SK하이닉스 목표주가를 24만원에서 20만원으로 낮췄다. 그는 “올해 1분기 영업이익을 전분기 대비 23% 감소한 6.2조원으로 추정한다”며, “NAND 영업이익이 적자로 전환될 가능성이 있다”고 설명했다. 이어 “전분기에 있었던 특별 상여금 악영향이 사라지는 반면 NAND 부문에서 재고자산 평가손이 발생할 수 있다”고 덧붙였다.

백영찬 상상인증권 연구원은 코오롱인더 목표주가를 16% 낮추며 “작년 4분기 실적이 시장ㄱ ㅣ대치보다 낮을 것이다”고 전망했다. 이어 “올해는 석유수지 고수익성 지속과 필름사업 구조조정 마무리가 포인트다”고 설명했다.

문용권 신영증권 연구원은 현대위아 목표주가를 5만5000원으로 낮췄다. 그는 “중국, 러시아 개선세를 상쇄시키는 멕시코 엔진사업”이라며, “계획 대비 더딘 열관리 사업 진행 속에서 멕시코 불확실성이 확대되었다”고 평가했다. 이어 “구조적인 실적 회복까지는 시간이 더 필요하다”고 분석했다.

한편, 이날 목표주가가 하향되었으나 최근 5거래일 기준 기관이 순매수한 종목으로 △코오롱인더 △삼성전자 △한전기술이 있었다.