{kind=link}

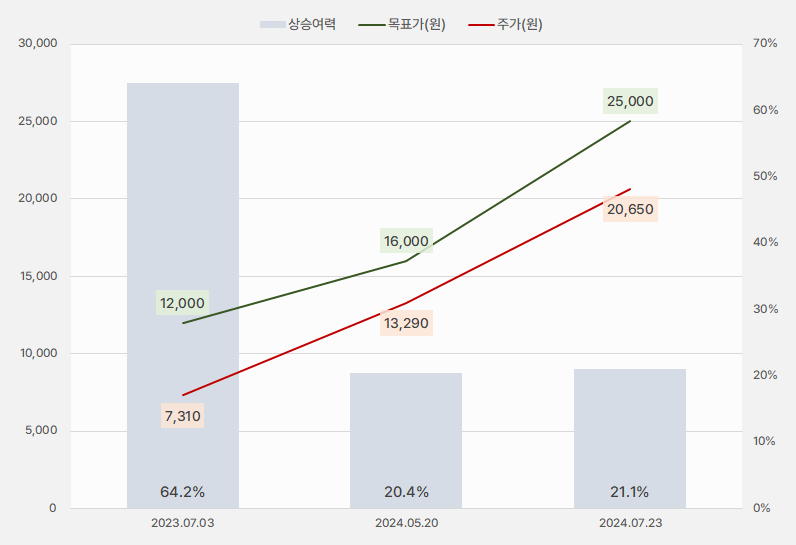

24일 SK증권은 LS마린솔루션 리포트를 발간했다. 제목은 ‘해상풍력 프로젝트 본격 시작’이다. 리포트를 작성한 나만식 연구원은 LS마린솔루션에 대한 투자의견 ‘매수(유지)’, 목표주가 ‘2만5000원(상향)’을 제시했다.

이번 목표주가는 지난 번 대비 56.25% 상향한 것이다. 목표주가가 크게 상향되었지만, 주가도 빠르게 상승하며 상승여력은 20% 수준을 유지했다.

[그래프] 목표주가 추이

(자료: 인리치타임스, SK증권)

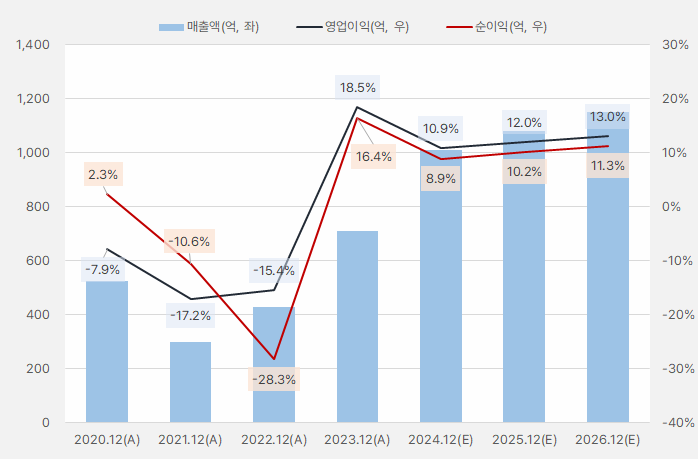

나민식 연구원은 “2분기 매출액과 영업이익은 각각 384억원, 59억원으로 전년 동기 대비 각각 113.8%, 8.7%를 기록했다”며, “국내 해상풍력 프로젝트가 진행되면서 절대적인 매출액 수준이 증가했다”고 말했다.

이어 “올해 4월부터 전남해상풍력(총 사업비 5000~6000억원 규모, LS마린솔루션 계약금액 580억원) 해저케이블 포설작업이 진행되면서 매출액으로 인식되었다”며, “전남해상풍력 프로젝트는 7~9월 공정이 진해오디면서 2024년에 모두 실적으로 반영될 예정이다”고 전했다.

또, “지난 6월 유상증자 이후부터 LS전선의 장내 지분 매입이 이어지고 있다”며, “이와 관련하여 일부 투자자들이 자진 상장폐지 가능성에 대한 추측을 했으나, 그 가능성은 매우 낮다고 생각한다”고 설명했다. 덧붙여 “LS전선 지분 매입 목적에는 시너지 창출이 있다”며, “LS전선은 미국 해상풍력 시장진출을 목표로 1조원을 투자해서 버지니아주에 해저케이블 공장 건설을 발표했으며 케이블 제조는 LS전선이, 포설(시공)은 LS마린솔루션이 담당하는 구조가 될 가능성이 높다”고 분석했다.

나 연구원은 “펀더멘털 개선이 보이는 상황에서 지배력 강화를 목적으로 LS전선이 매입하는 것으로 추측한다”고 밝혔다.

그는 “국내를 넘어 대만/미국으로 진출하기 위해서는 1만톤 이상의 선박이 필요하다”며, “올해 연말까지 신규 선박 투자 의사결정을 내릴 예정이며, 2027년에 도입/운전을 목표하고 있다”고 설명했다.

LS마린솔루션 매출액은 올해 42.7%로 크게 증가할 것으로 기대된다. 그러나, 영업이익과 순이익은 오히려 줄어들 것으로 보여 아쉽다. 단, 이후 안정적인 매출 성장과 이익률 상승을 기대한다.

[그래프] 연간 실적 흐름

(자료: 인리치타임스, 네이버 금융)

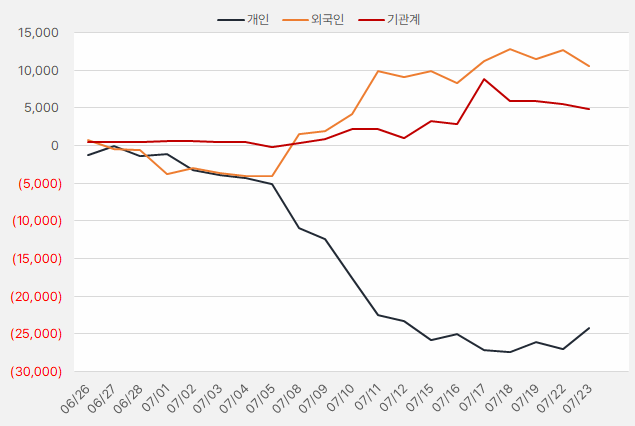

지난 한 달간 외국인과 기관은 LS마린솔루션 주식에 각각 105억원, 48억원을 투자했다. 그러나 최근 두 투자주체의 매수세가 줄어드는 흐름이다.

[그래프] 누적 순매수 현황(2024.6.26~7.23, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

LS마린솔루션 주가는 올해 들어 크게 상승한 것으로 나타났다. 지난 11일 주가는 최고 2만4850원까지 상승한 후 조정을 받는 모습이다.

[차트] LS마린솔루션 주가 추이(일봉)

(자료: 키움증권)