{kind=link}

하나 “추운 겨울”

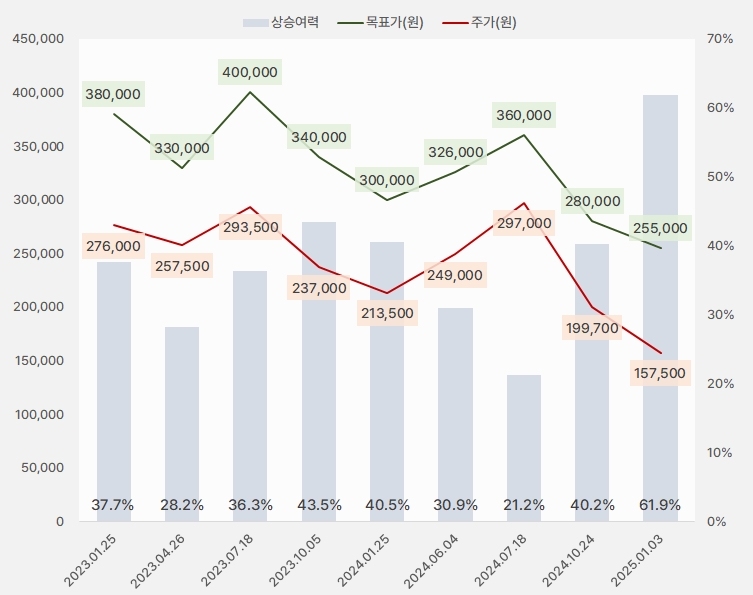

3일 하나증권은 LG이노텍 리포트 ‘추운 겨울’을 발간했다. 리포트를 작성한 김록호 연구원은 LG이노텍에 대한 투자의견 ‘매수(유지)’, 목표주가 ’25만5000원(하향)’을 제시했다.

이번 목표주가는 지난 번 대비 8.92% 하향되었다. 그러나 주가가 최근 더 큰 폭으로 하락하며 상승여력은 62%로 확대되었다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 하나증권)

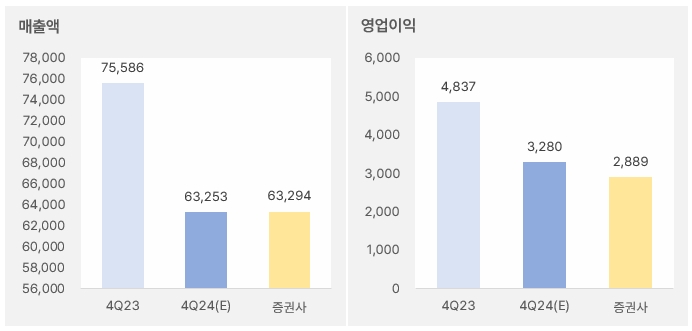

김록호 연구원은 4분기 실적에 대해 “매출액과 영업이익은 전년 동기 대비 16%, 40% 줄어든 6.33조원, 2889억원을 예상한다”며, “환율이 분기초에 가정했던 것보다 우호적이었지만 모든 사업부에서 예상대비 부진한 수요가 확인되었다”고 설명했다. 이어 “북미 고객사의 신모델 판매량은 전작을 하회하고 있다”며, “카메라 모듈 경쟁사 진입으로 인한 점유율과 단가 영향으로 예년보다 성수기 효과를 누리지 못한 것으로 추정한다”고 분석했다.

[그래프] 4분기 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 하나증권)

또, “기판소재 부문도 저조한 TV수요와 패키지 기판 부진으로 기존 전망치를 크게 하회한다”며, “전장 부품은 연말 재고 조정으로 인해 수익성이 악화되었다”고 전했다.

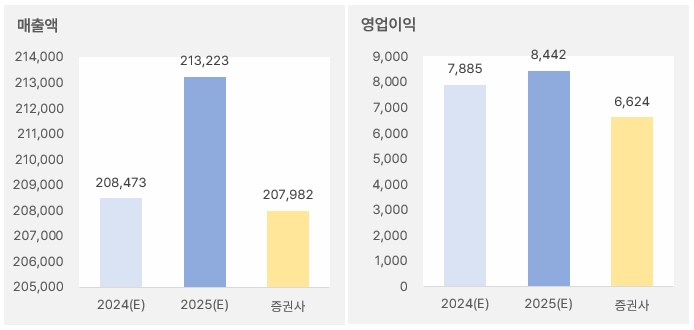

내년 영업이익에 대해서는 “전년 대비 11% 감소할 것으로 예상한다”며, “다만, 2025년은 상반기보다 하반기 실적에 무게 중심이 쏠린다”고 밝혔다. 이어 “상반기 중 아이폰SE4가 출시되지만, 카메라 스펙의 제한으로 실적에 미치는 영향은 미미할 것이다”며, “아이폰17 시리즈는 슬림으로 추정되는 신규 폼팩터 추가로 인한 판매량 반등과 카메라 모듈 추가 스펙 상향으로 인한 가격 상승이 예상되는 만큼 전년 동기 대비 실적 증가 가시성이 높을 것이다”고 판단했다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 하나증권)

김 연구원은 “다만, PBR이 역대 최저 수준으로 하락해 있어 추가적인 추가 하락은 제한적이라 판단한다”며, “주가가 상승하기 위해서는 전년 대비 실적 증가가 우선되어야 할 것이다”고 말했다. 더불어 “올해 하반기부터는 전년 동기 대비 실적 증가 가능성이 상존하기 때문에 상반기 중에 비중확대를 고민해야 할 때가 올 것이다”며, “예상보다 이른 시기에 비중확대가 가능한 경우는 애플 인텔리전스의 긍정적 피드백으로 인해 아이폰16 시리즈의 판매량 반등 또는 SE4 효과의 기대치 상회일 것이다”고 내다봤다.

주가 반등 성공할까?

최근 6개월 LG이노텍 주가는 하락세를 보였다. 지난 12월 9일 최저 15만2500원을 찍은 주가는 최근 반등을 노리는 모습이다.

[차트] LG이노텍 주가(일봉, 최근 6개월)

(자료: 키움증권)

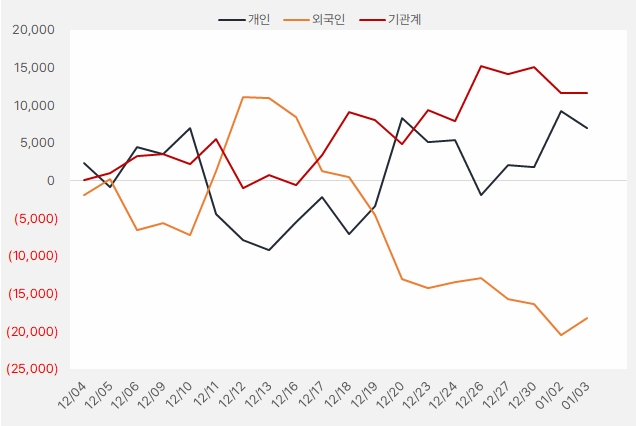

최근 한 달 개인과 기관은 LG이노텍 주식에 각각 69억원, 116억원을 투자했다. 그러나 두 투자주체 모두 꾸준히 주식을 사모으기 보다는 매수와 매도를 반복하는 모습을 보이며 지분을 늘렸다.

[그래프] 누적 순매수 현황(2024.12.4~2025.1.3, 단위: 백만원)

(자료: 인리치타임스, 키움증권)