{kind=link}

카메라 모듈 관련 기업인 LG이노텍과 엠씨넥스를 비교해보자. 먼저, 각 기업 매출 중 카메라 모듈이 차지하는 비중을 정리해보자.

ㅇ LG이노텍: 광학솔루션사업부 81.1%

ㅇ 엠씨넥스: 모바일 62.58% + 자동차 21.46% = 84.04%

두 회사 모두 카메라 모듈 제품 매출이 전체 매출의 80% 이상을 차지한다. 그만큼 ‘핵심 사업’이라 할 수 있다.

두 회사의 시가총액(3일 종가 기준) 비교해보면, LG이노텍 6조2126억원, 엠씨넥스 3937억원이다. LG이노텍이 엠씨넥스보다 약 15.8배 큰 회사다. 2023년 연간 기준 매출액을 비교해보면, LG이노텍 20조6052억원, 엠씨넥스 9325억원이다. LG이노텍 매출액이 약 22배 크다.

한편, 작년 연간 기준 영업이익은 LG이노텍 8308억원, 엠씨넥스 182억원으로 LG이노텍이 45.6배 크다. 시가총액 차이가 매출액과 영업이익 차이보다 크지 않은 점은 상대적으로 LG이노텍 주가가 저평가된 것으로 해석할 수 있다.

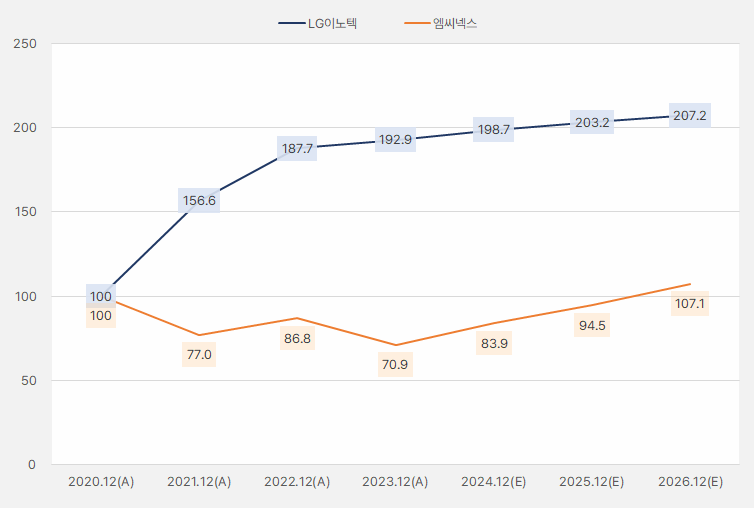

2020년을 기준점으로 지수화한 매출액 변화 추이를 보자. LG이노텍 매출액은 내후년까지 매출액이 안정적으로 증가할 것으로 기대된다. 또, 2026년 매출액은 2020년 대비 2배 증가할 것으로 기대된다.

같은 기준 엠씨넥스 매출액은 아쉬운 모습이다. 올해 매출액 지수는 기준점이 2020년에 비해 약 30% 줄어들었다. 매출액은 2026년이 되어야 2020년과 비슷한 수준이 될 것으로 보인다.

[그래프] 매출액 지수 변화 추이

(자료: 인리치타임스, 네이버 금융)

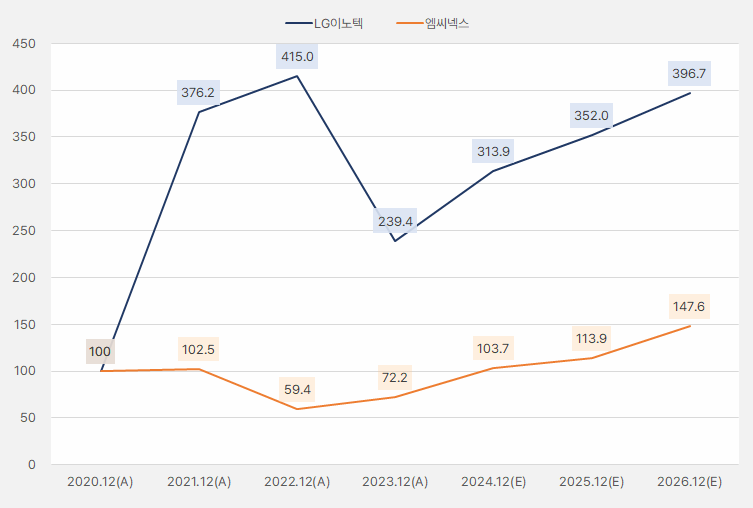

같은 기준으로 EPS 지수를 만들어 변화 추이를 살펴보자. 먼저, EPS 지수는 매출액 지수보다 변동폭이 컸다. LG이노텍의 경우 EPS가 2020년 100에서 2022년 415로, 2년 만에 4배 넘게 증가했다. 그러나, 다음해인 2023년 EPS는 크게 줄어 239까지 내려갔다. EPS는 올해 반등해 내후년까지 성장세를 이어갈 것으로 기대된다. 결국 2026년 EPS는 2020년 대비 4배 가까이 증가할 것으로 보인다.

[그래프] EPS 지수 변화 추이

(자료: 인리치타임스, 네이버 금융)

엠씨넥스 EPS도 궁극적으로 증가할 것으로 기대된다. 2026년 EPS는 2020년과 비교해 약 1.5배 증가할 것으로 보인다. 단, LG이노텍과 비교해 아쉬운 흐름이다.

주봉 기준 두 회사의 주가 흐름을 비교해보자. 기간은 2020년부터 현재(4일)까지다. 차트를 보면 LG이노텍 주가 흐름은 대체로 EPS 지수 흐름과 비슷하다는 사실을 알 수 있다. 주가가 미래 실적에 대한 기대감에 움직인다는 점을 감안하면 주가가 지수보다 조금 빠르게 움직인 흐름은 이해가 간다.

한편, 엠씨넥스 주가는 전반적으로 LG이노텍보다 변동폭이 컸다는 것을 알 수 있다. 또, 올해부터 실적 반등과 향후 성장세가 기대되지만 주가는 이를 제대로 반영하지 못한 것으로 보인다. 시장은 아직 엠씨넥스에 대한 시각을 바꾸지 않은 것으로 보인다.

[차트] LG이노텍·엠씨넥스 주가 차트(주봉)

(자료: 키움증권)

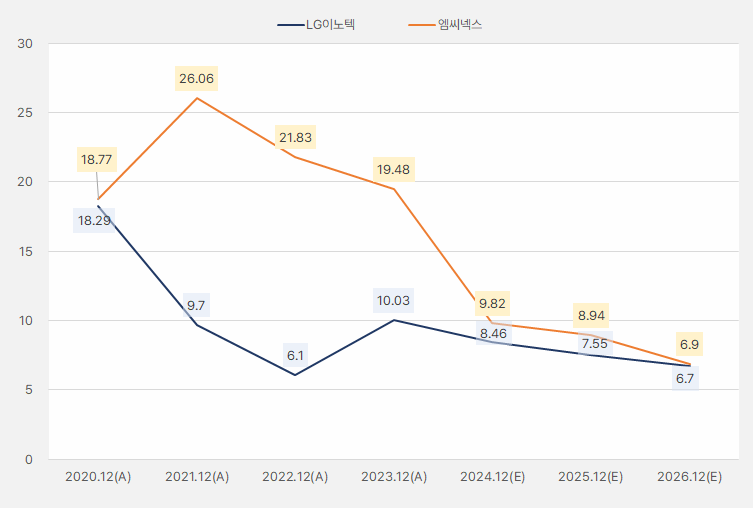

올해 연간 실적 기준 PER은 LG이노텍 8.46배, 엠씨넥스 9.82배다. LG이노텍이 PER 기준 상대적 매력도가 큰 것으로 나타났다. 뿐만 아니라, 내년과 내후년 PER 기준으로도 LG이노텍 투자매력도가 더 큰 것으로 나타났다. 단, 엠씨넥스 PER은 올해 크게 하락할 것으로 보인다. 이는 올해 LG이노텍과 엠씨넥스 EPS 성장률이 각각 31.1%, 43.6%로 엠씨넥스가 더 높다는 점과 최근 LG이노텍 주가는 반등한 반면 엠씨넥스 주가는 상승하지 못한 점이 반영된 것으로 풀이된다. 또, 두 회사의 PER은 EPS 성장률에 비해 저평가된 것으로 해석된다.

[그래프] PER 추이

(자료: 인리치타임스, 네이버 금융)

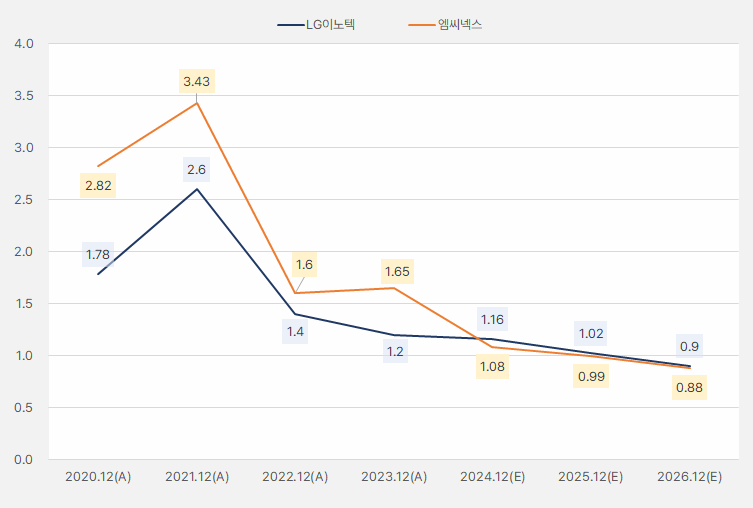

PBR 기준으로는 LG이노텍이 엠씨넥스보다 상대적으로 조금 더 고평가를 받고 있는 것으로 보인다. 단, 두 기업 모두 PBR이 1배 수준으로 절대적 기준으로 높지 않은 것으로 확인됐다.

[그래프] PBR 추이

(자료: 인리치타임스, 네이버 금융)

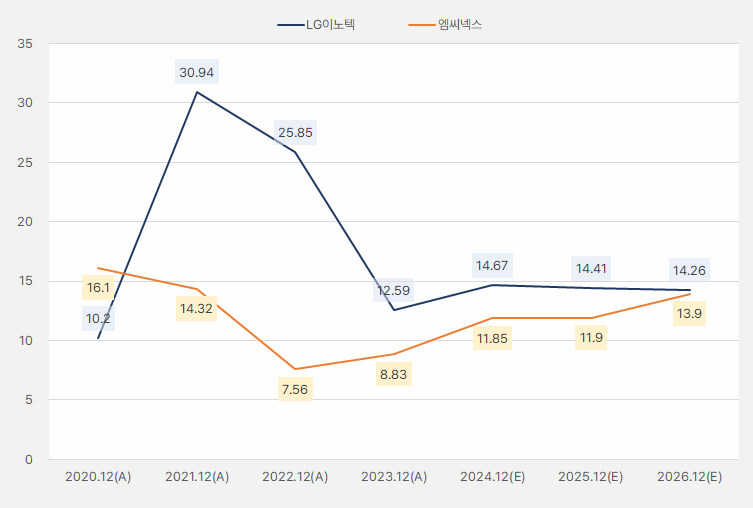

단, LG이노텍 PBR이 높은 것은 그만한 이유가 있다. 바로 ROE가 상대적으로 높기 때문이다. 올해 연간 기준 ROE는 LG이노텍 14.67%, 엠씨넥스 11.85%로 예상된다. 보통 ROE가 높으면 PBR이 높아진다. 즉, ROE가 높은데 PBR이 낮다면 투자자들이 해당 종목을 심하게 오해해 주가가 ‘저평가’되었다고 판단할 수 있다.

LG이노텍 ROE가 엠씨넥스 ROE보다 전반적으로 높은 것으로 확인됐다. 단, 엠씨넥스 ROE의 상승세가 더 강하다는 특징을 기억할 필요가 있다.

[그래프] ROE 추이

(자료: 인리치타임스, 네이버 금융)

두 회사를 비교해본 결과 전반적으로 LG이노텍 투자 매력도가 큰 것으로 파악된다. 단, 엠씨넥스 EPS 성장률이 LG이노텍보다 가파르며, 아직 주가가 반등하지 않았다는 점에서 투자전략에 따라 엠씨넥스를 상대적으로 선호할 수도 있다. 또, 두 주식을 적절한 비중으로 분배해 ‘카메라 모듈’이란 주제로 투자를 할 수도 있다.