{kind=link}

LG에너지솔루션은 우리나라 2차전지 대표 기업입니다. 회사 매출은 100% 배터리 사업에서 올립니다. 회사가 만든 2차전지는 자동차, 정보통신 산업에 사용됩니다. 한편, 매출액 중 수출과 내수 비중은 각각 45%, 55%입니다.

정용진 신한투자증권 연구원은 5일 LG에너지솔루션에 대한 투자의견 ‘매수(유지)’, 목표주가 ’48만원(상향)’을 제시했어요. 이는 지난번 목표주가 대비 11.6% 상향한 거예요.

정 연구원은 “글로벌 전기차 수요 부진이 지속되고 국내는 화재로 소비 심리가 냉각됐다”며, “그러나 회사는 2분기 실적 발표 이후 악재 선방영과 수요 바닥론으로 주가는 저점 대비 28% 상승했다”고 설명했어요.

[차트] LG에너지솔루션 주가 흐름(일봉, 최근 6개월)

(자료: 키움증권)

이어 “주요 고객사들의 재고 조정이 순차적으로 끝나가고 있어 대형 셀 업체 중 가장 빠른 시점의 판매 반등이 기대된다”고 전망했어요.

또, “11월 시작될 중국산 전기차에 대한 관세 부과와 내년 이산화탄소 규제 강화를 감안하면 수주 확대 전개도 조심스럽게 기대한다”며, “7월 유럽 내 중국산 전기차 비중이 감소한 점이 긍정적이다”고 분석했어요.

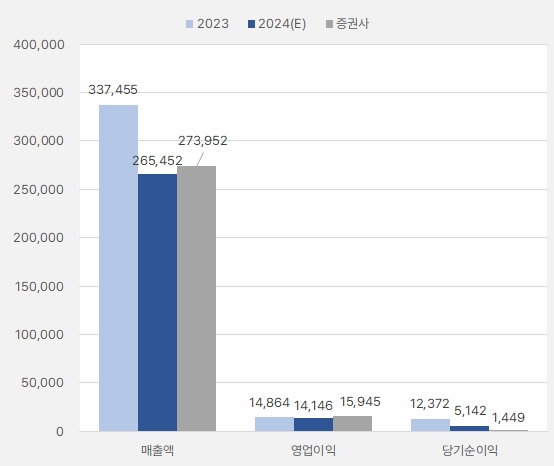

증권가는 LG에너지솔루션 매출액과 영업이익으로 각각 27조3952억원, 1조4146억원을 예상했어요. 신한투자증권은 이보다 많은 매출액 27조3952억원, 영업이익 1조5945억원을 전망했는데요. 전년 실적과 비교하면 매출액은 크게 줄어들지만, 영업이익은 비슷하거나 조금 성장할 것으로 기대해요. 단, 순이익은 예상치가 크게 다른 것으로 나타났어요.

[그래프] 올해 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, 신한투자증권)

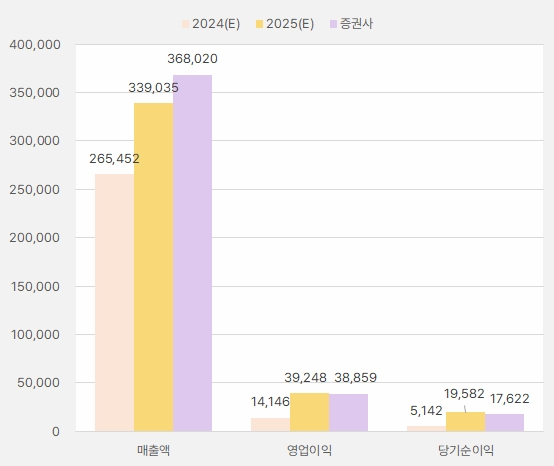

올해 실적은 아쉽지만, 내년에는 실적 반등을 할 수 있을 것으로 기대돼요. 이에 LG에너지솔루션에 투자자들의 기대는 올해 실적이 아닌 내년 실적인 것으로 풀이돼요. 단, 아직 시간이 많이 남은 만큼 신중한 접근이 필요해 보여요. 내년까지는 아직 시간이 많이 남았고, 이에 실적 전망치는 언제든 변할 수 있기 때문이죠. 또, 만약 실적 변동이 일어난다면, 주가 변동성이 커질 것으로 보여요.

[그래프] 2024, 2025년 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, 신한투자증권)

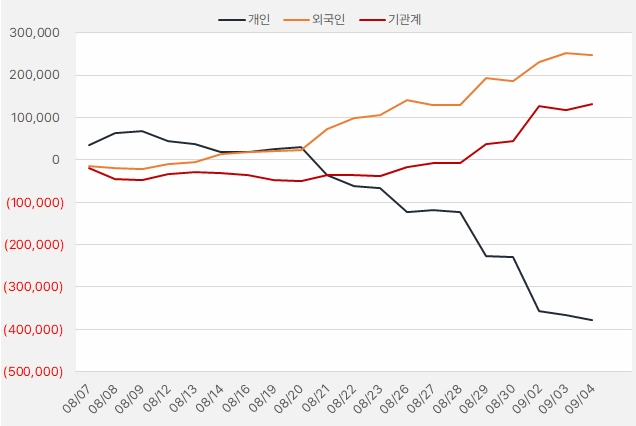

지난 한 달간 외국인과 기관은 LG에너지솔루션에 각각 2476억원, 1320억원을 투자하며 관심을 보였어요.

[그래프] 누적 순매수 현황(2024.8.7~9.4, 단위: 백만원)

(자료: 인리치타임스, 키움증권)