{kind=link}

하나 “4Q24 Preview: 컨센서스 하회 예상”

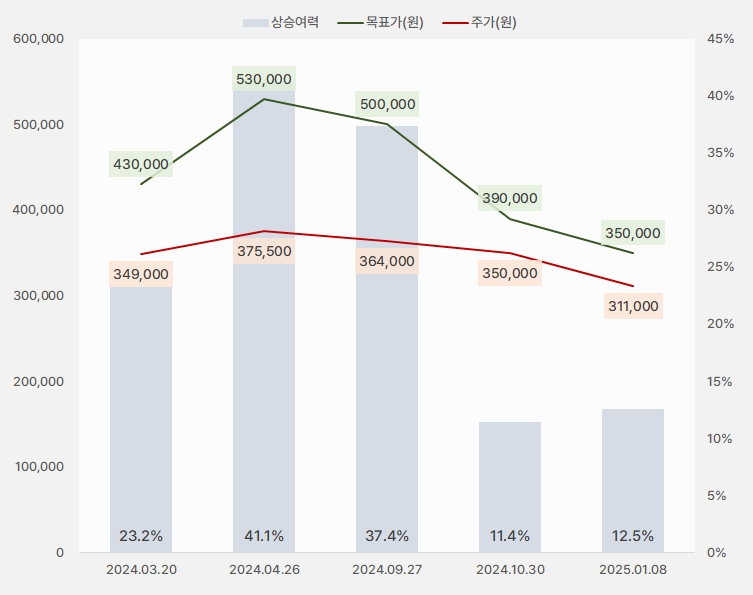

8일 하나증권은 LG생활건강 리포트 ‘4Q24 Preview: 컨센서스 하회 예상’을 발간했다. 리포트를 작성한 박은정 연구원은 LG생활건강에 대한 투자의견 ‘중립(유지)’, 목표주가 ’35만원(하향)’을 제시했다.

하나증권은 LG생활건강 목표주가를 기존 39만원에서 35만원으로 10% 낮추었다. 그러나 주가도 하락해 상승여력은 11.4%에서 12.5%로 크게 변하지 않았다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 하나증권)

박은정 연구원은 4분기 실적에 대해 “매출액과 영업이익은 전년 동기 대비 각각 1%, 8% 줄어든 1.5조원, 502억원을 기록할 것이다”며, “영업이익은 시장 예상치를 하회할 것이다”고 말했다. 이어 “하회 주요인은 생활용품과 음료 부문 수요 위축으로 인한 수익성 하락이다”며, “화장품 부문은 중국 수요 부진과 대량 통관(다이고) 물량 위축 등으로 전분기와 유사한 추세가 이어질 것이다”고 분석했다.

화장품 사업 중 중국과 관련해서는 “부진한 소비 환경이나, 낮은 기저와 리브랜딩 효과로 중국 매출 4%, 더후 매출 10% 성장을 전망한다”며, “마케팅 집행 확대로 영업적자가 지속될 것이다”고 예상했다. 미국 시장과 관련해서는 “에이본 구조조정 영향으로 매출 감소 예상되나, 마진은 개선될 것이다”며, “더페이스샵/빌리프 등 자체 브랜드의 아마존 육성 등을 통해 성장 동력을 마련 중이다”고 분석했다.

박 연구원은 “LG생활건강은 지난해부터 화장품 전반의 구조 개편을 진행 중이다”며, “주요 방향은 중국 시장 회복, 비중국 지역에서의 성장 동력 마련, 국내 성장 채널 집중 등이다”고 전했다. 이어 “올해는 전반적으로 이익 체력이 낮아진 상황에서 성장 동력을 확보하기 위한 투자 단계로 보인다”며, “최근 경영진은 성장 동력 부재에 대한 대안으로 비유기적 성장 필요성을 강조했다”고 말했다. 관련해 “특히 일본과 북미 등에서 두각을 나타내는 기능성 및 스킨케어 브랜드가 글로벌 확장과 이익 체력 확보 측면에서 시너지를 발휘할 것으로 기대한다”고 전했다.

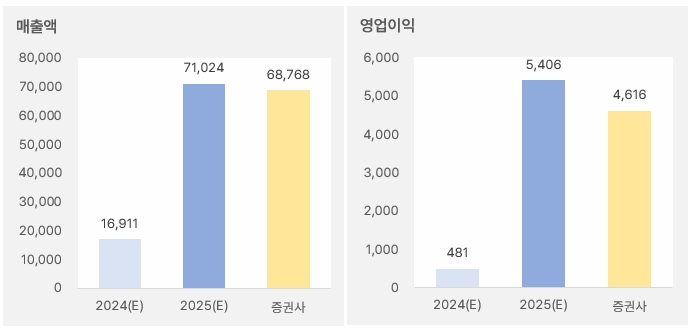

올해 실적에 대해서는 “매출액은 전년 대비 2% 증가한 6.9조원을, 영업이익은 1% 감소한 4600억원을 예상한다”며, “화장품은 매출이 전년 대비 비슷한 수준이나, 마케팅 투자 확대로 영업이익은 11% 감소했다고 가정했다”고 설명했다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 하나증권)

부진의 늪에서 벗어나지 못한 주가

LG생활건강 주가는 지난해 5월 반짝 ‘반등’했으나, 이후 다시 하락해 30만원 선을 벗어나지 못하고 있다.

[차트] LG생활건강 주가(일봉, 최근 1년)

(자료: 키움증권)

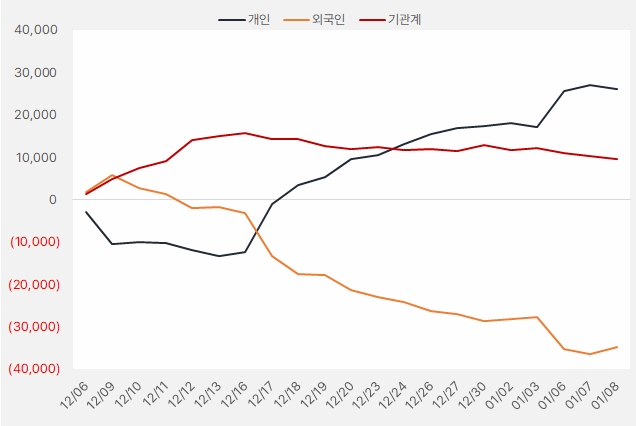

최근 한 달 개인과 기관은 LG생활건강에 각각 260억원, 94억원을 투자했다. 특히 개인은 LG생활건강 주식을 꾸준히 사모은 것으로 확인됐다.

[그래프] 누적 순매수 현황(2024.12.6~2025.1.8, 단위: 백만원)

(자료: 인리치타임스, 키움증권)