{kind=link}

28일 신한투자증권이 발간한 LB세미콘 리포트다. 제목은 ‘PBR 1.0배는 과도한 저평가’다. 리포트를 작성한 남궁현 연구원은 투자의견 ‘매수(유지)’, 목표가 ‘8000원(하향)’했다.

남궁현 연구원은 “2024년 전방 세트 출하량은 3년 만에 성장세로 전환되며 2023년을 저점으로 실적 회복을 전망한다”며, “또한 국내외 신규 고객사 확보를 위해 기술 개발을 진행 중으로, 올해 하반기 일부 공급이 시작되는 점을 고려하면 현재 주가는 과도한 저평가 상태다”라고 분석했다.

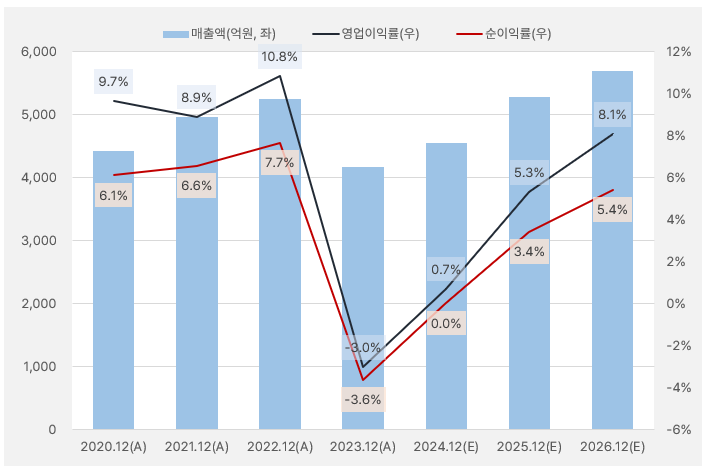

남 연구원은 “올해 매출액과 영업이익은 각각 4551억원, 32억원으로 전년 대비 각각 9.2% 증가, 흑자전환할 것으로 전망한다”고 말했다. 이어 “1분기 영업손실을 기록한 배경은 어플리케이션 수요와 다르게 부품은 1분기가 전통적인 비수기”라며, “점진적인 세트 수요 회복 가시화에 따라 DDI와 수익성이 좋은 Non-DDI(SoC, CIS 등)의 가동률 상승으로 2분기부터 영업이익이 흑자전환할 것으로 예상한다”고 전했다.

또, “상대적으로 저마진 제품인 DDI 중심에서 SoC와 CIS를 확대하며 포트폴리오 다각화에 성공했다”며, “기존에 진입한 고마진 제품의 M/S 확대와 신규 국내외 고객사와 공동 기술 개발을 진행하며 고객사 다변화에 노력 중이다”고 말했다. 그는 “하반기 신규 고객사의 외주 물량 수주가 나타날 것으로 기대한다”고 전했다.

LB세미콘은 작년 저조한 실적을 기록했다. 특히, 영업이익과 순이익은 적자전환하며 부진했다. 다행인 점은 올해부터 실적 반등에 성공할 것으로 기대되며 실적 성장세를 이어갈 것으로 기대한다.

[그래프] 실적 흐름

(자료: 인리치타임스, 네이버 금융, 신한투자증권)

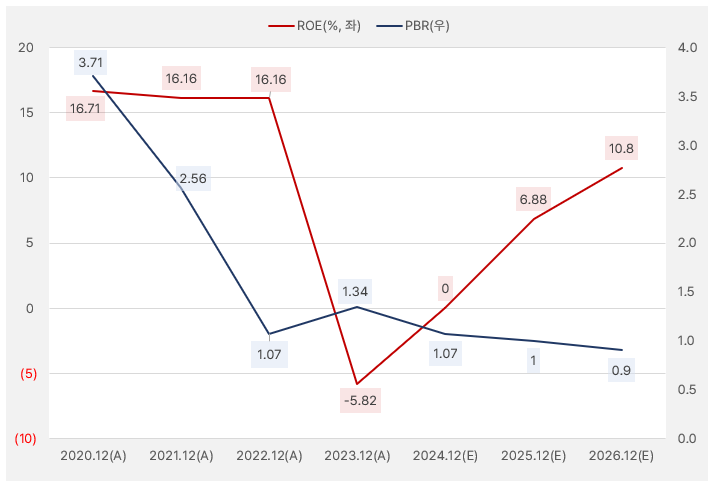

과거 LB세미콘의 투자 매력은 높은 ROE였다. ROE가 높은 만큼 PBR도 높은 수준을 보였다. 그러나, 실적 감소와 함께 PBR이 하락했다. 앞서 살펴본 바와 같이 실적은 올해부터 반등할 것으로 기대되며, 시간이 갈수록 성장할 것으로 기대된다. 이에 ROE도 2024년 0% → 2025년 6.88% → 2026년 10.8%로 상승할 것으로 보인다. 다만, 과거 ROE가 높았던 16% 수준에는 미치지 못할 것으로 보인다.

[그래프] ROE&PBR

(자료: 인리치타임스, 네이버 금융, 신한투자증권)

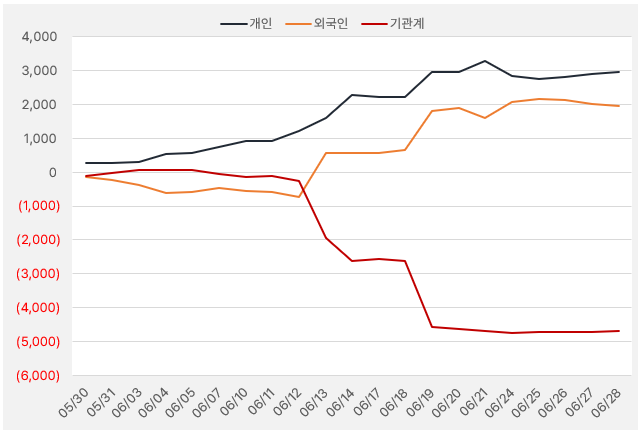

지난 한 달간 LB세미콘을 순매수한 투자집단은 개인과 외인이었다. 해당 기간 이 두 집단은 LB세미콘에 각각 29억원, 19억원을 투자했다. 반면 기관은 LB세미콘에 관심이 없는 것으로 확인됐다.

[그래프] 누적 순매수 현황(2024.5.30~6.28, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

LB세미콘 주가는 ‘급등 후 조정’을 반복하다가 최근 하락세를 이어온 것으로 파악됐다.

[차트] LB세미콘 주가 차트(일봉)

(자료: 신한투자증권)