{kind=link}

15일 하나증권은 KCC 리포트를 발간했다. 제목은 ‘실리콘 흑자폭 확대로 2025년 사상 최대 실적이 보인다’다. 리포트를 작성한 윤재성 연구원은 투자의견 ‘BUY(유지)’, 목표주가 ’38만원(유지)’을 제시했다.

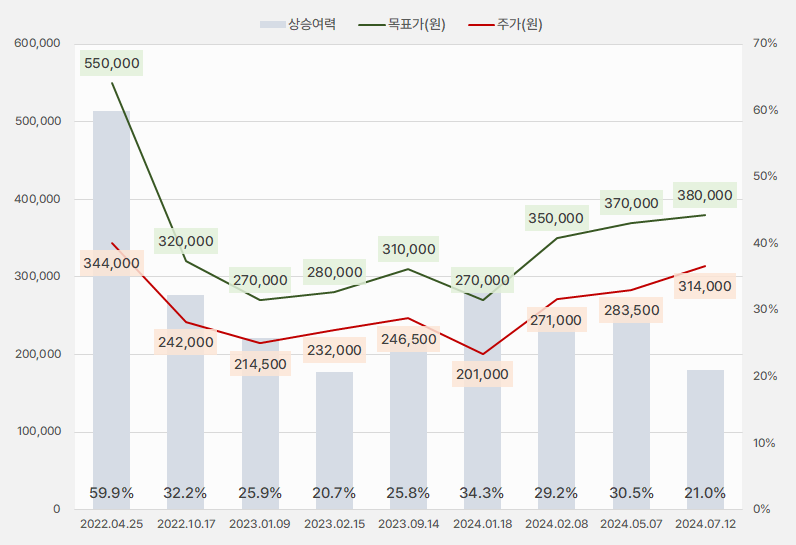

하나증권은 KCC 목표가를 서서히 상향했다. 단, 최근 주가가 더 빠르게 상승해 상승여력이 21%로 축소됐다.

[그래프] 목표가 추이

(자료: 인리치타임스, 하나증권)

윤재성 연구원은 “7월 12일 노르웨이 Elkem은 모든 지역에서 판매량이 증가하면서 실리콘 매출액이 전분기 대비 13% 증가했고, EBITDA는 흑자전환했다”고 전했다.

그는 “중국의 실록산 Capa는 2023년 270만톤에서 2024년 330만톤으로 전년 동기 대비 22% 증가해 여전히 2024년에도 공급 부담이 크다”며, “그러나 회사는 중국 건설 관련 수요가 여전히 약한 건 사실이나, 자동차 판매량이 5월 누적 기준 작년 같은 기간 대비 7% 증가하며 회복 시그널이 보이기 시작했다”고 설명했다.

덧붙여 “실제 중국 DMC 생산량은 2023년 하반기 월 17만톤 수준이었으나 5월 기준 21만톤 수준으로 약 20% 증가하고 가동률도 75% 수준에서 80% 상회하기 시작했다”며, “또한 회사는 유럽/미국 수요 회복세를 예상하며, 경쟁사인 Shin-Etsu가 글로벌 가격을 6월에 10% 인상했고, Elkem 또한 이에 동참할 계획을 밝혔다”고 말했다.

윤 연구원은 “이미 고부가 제품군에서의 판매량 증가로 1분기 실리콘 매출액이 전분기 대비 8% 증가해 약 2년 만에 처음으로 회복기에 진입했고, 영업이익은 흑자전환했다”며, “Elkem의 실적 개선과 Shin-Etsu의 가격 인상 움직임을 감안할 때, OPM 적자인 범용 실리콘에서도 개선이 나타나면서 추가 흑자 확대가 예상된다”고 전했다.

2022년 상반기와 달라진 점으로 ‘건자재/도료’를 꼽았다. 그는 “2022년 2분기 영업이익은 1642억원으로 분기 사상 최대치를 기록했다”며, “당시 주가는 최고점 47만원을 터치한 바 있다”고 말했다. 덧붙여 “당시 건자재/도료는 400~500억원의 영업이익을 기록한 바 있다”며, “실리콘의 높은 이익은 중국 전력부족 심화로 가격이 일시적으로 급등한 덕이다”고 설명했다.

이어 “하지만 현재 건자재/도료의 합산 영업이익은 1000~1100억원으로 당시 대비 크게 레벌업 되었다”며, “특히, 조선용 방오도료의 호조가 지속되고 해외법인(인도/베트남)까지 이익 기여도가 상향되고 있는 상황을 감안할 때, 건자재/도료의 이익 호조는 2025년까지 지속될 것이다”고 분석했다.

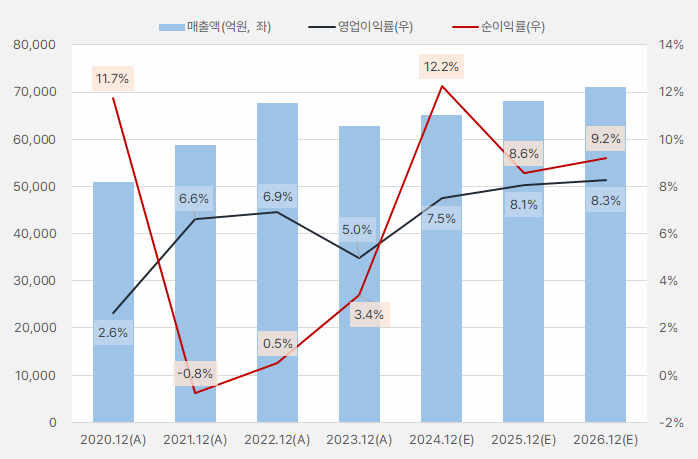

KCC 실적은 올해부터 회복세를 보일 것으로 기대된다. 매출액 증가와 함께 영업이익률과 순이익률도 서서히 상승할 것으로 기대된다.

[그래프] 연간 실적 추이

(자료: 인리치타임스, 네이버 금융)

KCC 주가는 올해 들어 상승세를 보인다. 단, 그 상승세 속에 상승과 하락을 크게 하면서 ‘변동폭’이 큰 모습을 보였다.

[차트] KCC 주가 차트(일봉)

(자료: 키움증권)

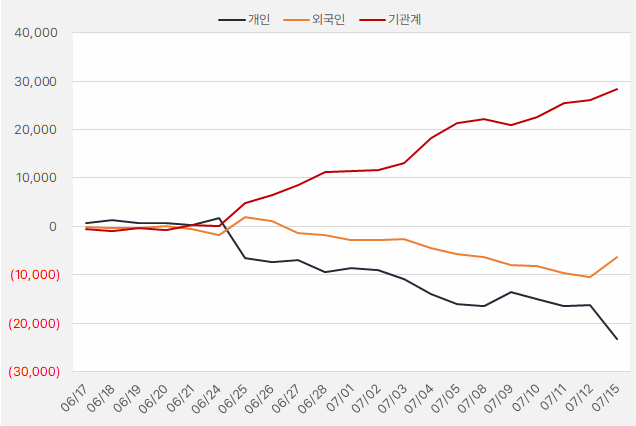

지난 한 달간 기관은 KCC 주식을 꾸준히 순매수한 것으로 나타났다. 해당 기간 KCC는 284억원을 투자한 것으로 확인됐다.

[그래프] 누적 순매수 현황(2024.6.17~7.15, 단위: 백만원)

(자료: 인리치타임스, 키움증권)