{kind=link}

ISC는 반도체 테스트에 사용되는 소켓을 생산하는 회사입니다. 또, 테스트 장비와 공정에 필요한 부품을 공급하는 테스트 솔루션 사업을 함께 하고 있어요. 1분기 기준 품목별 매출 비중은 △테스트 소켓 외 89.6% △테스트 부품류 외 7.9%예요. 내수와 수출 비중은 각각 58%, 42%입니다.

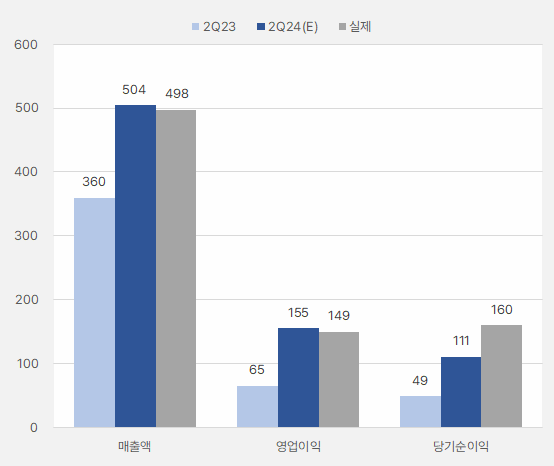

ISC는 2분기 시장 기대치에 부합하는 실적을 기록했어요. 순이익은 시장 기대치 111억원 대비 44% 많은 160억원을 올렸는데요. 이는 금융상품과 부동산 매각 등 일회성 이익이 반영되었기 때문이예요.

단, 실적이 전년 동기 대비 모두 크게 증가하는 모습을 보였어요. 그러나 작년 실적이 평소보다 부진한 ‘기저효과’가 있었다는 점을 주의해야 합니다.

(자료: 인리치타임스, 네이버 금융, 전자공시시스템)

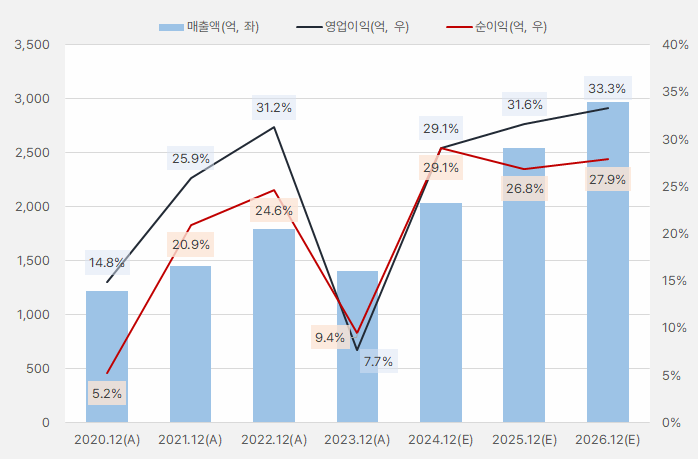

연간 실적 흐름을 통해 작년 실적이 크게 부진했다는 점을 다시 한 번 확인할 수 있습니다. 즉, 올해 성장률은 소위 말하는 ‘뻥튀기’가 되었다고 생각하면 됩니다. 이에 성장률보다는 ‘정상화’에 초점을 맞춰야 합니다. 또, 진정한 성장률은 2022년과 비교하는 게 더 이상적일 수 있습니다.

[그래프] 연간 실적 흐름

(자료: 인리치타임스, 네이버 금융)

(자료: 인리치타임스, 네이버 금융)

과거 ISC 매출액은 20~30% 대의 성장률을 기록했습니다. 올해 매출액이 45.25% 성장할 것으로 기대되는데요. 즉, 이 성장률 자체는 ‘특별하지 않다’고 해석할 수 있습니다.

실적 회복과 함께 영업이익률과 순이익률도 과거 수준을 회복할 것으로 보입니다. 매력적인 점은 과거 고점이었던 영업이익률 30%대, 순이익률 25%대를 기록할 것으로 기대되는데요. 회사가 올해 정상화될 것으로 기대되는 만큼 밸류에이션 매력을 챙길 수 있는지 고민해봐야 합니다.

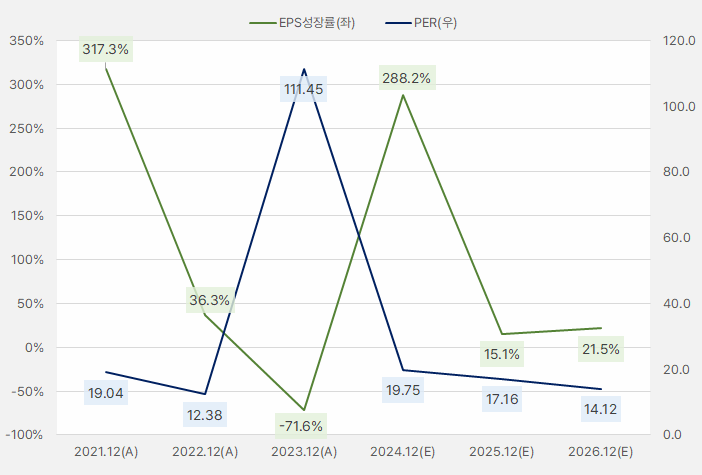

올해 EPS가 크게 증가할 것으로 기대됨에 따라 PER은 과거 일반적인 수준이던 20배까지 낮아질 것으로 예상합니다. 참고로 PER은 과거 10배 수준까지 내려갔던 적이 있어요. 이에 안전마진까지 확보할 수 있는 주가 수준인지는 더 고민해봐야 해요.

[그래프] EPS성장률&PER

(자료: 인리치타임스, 네이버 금융)

(자료: 인리치타임스, 네이버 금융)

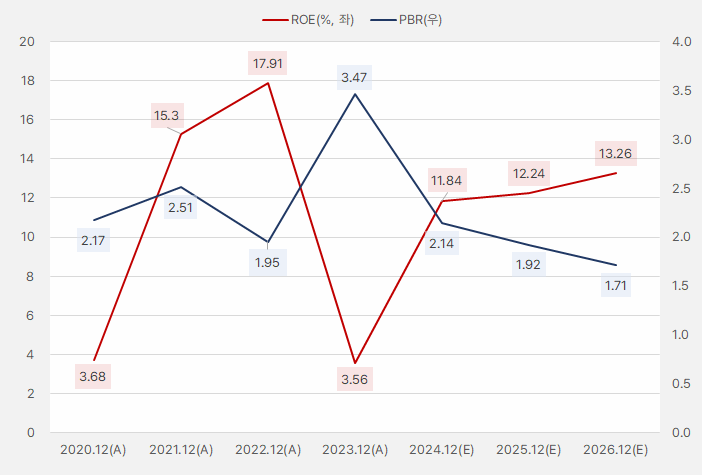

ROE는 과거 최고점이던 18% 수준을 회복하진 못할 것으로 보여요. 그러나 올해 12%대로 회복한 이후 계속 상승할 것으로 기대돼요. 동시에 PBR은 2.1배로, 과거 정상적일 때 수준과 비슷할 것으로 보입니다.

[그래프] ROE&PBR

(자료: 인리치타임스, 네이버 금융)

(자료: 인리치타임스, 네이버 금융)

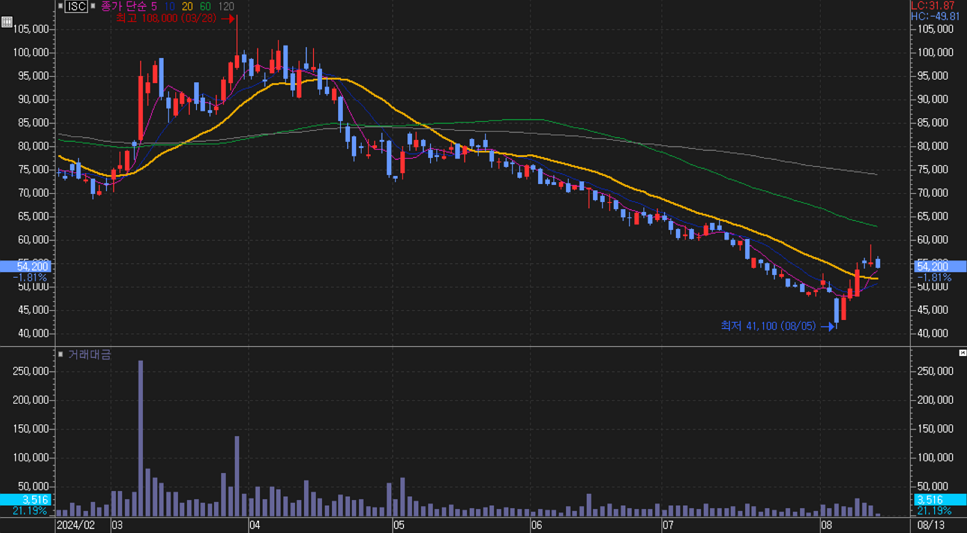

ISC 주가는 4월 이후 하락세를 이어오다 8월 들어 반등하는 모습을 보였어요. 주가는 지난 3월 28일 장 중 10만원을 넘기도 했는데요. 8월 5일 4만1000원 수준까지 떨어지며 크게 부진했어요. 그러다 최근 흐름이 바뀌고 있는 모습입니다.

[차트] ISC 주가 흐름(일봉)

(자료: 키움증권)

(자료: 키움증권)

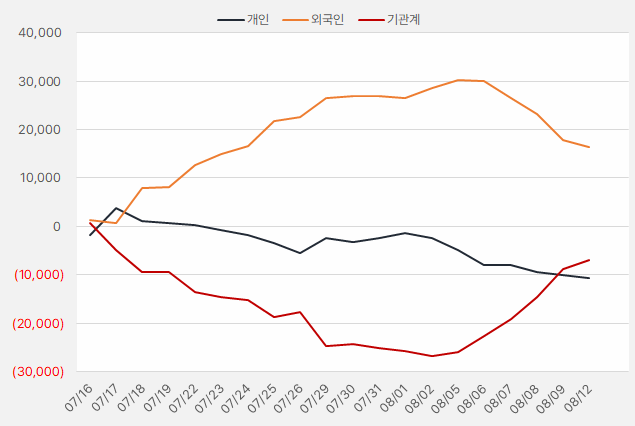

주가가 반등한 배경에는 기관 ‘순매수 행렬’이 있었어요. 기관은 5일부터 12일까지 6거래일 연속 순매수를 이어갔어요. 해당 기간 순매수에 투자한 금액은 약 198억원에 달합니다.

[그래프] 누적 순매수 현황(2024.7.16~8.12, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

지난 2일 메리츠증권은 ISC에 대해 “데이터센터 주도의 성장이 이어지고 있고, 주주환원 정책을 추진하는 점이 투자 심리 개선에 긍정적인 영향을 미칠 것이다”고 설명했어요.

또, “길었던 메모리 소켓 재고 조정은 3분기 중 마무리될 전망이다”며, “글라스 기판 소켓 등 신제품이 4분기 중 품질 인증 완료되어 긍정적 실적 기여로 이어질 수 있다”고 분석했어요.