{kind=link}

유진투자 “AI Chain 대표주자”

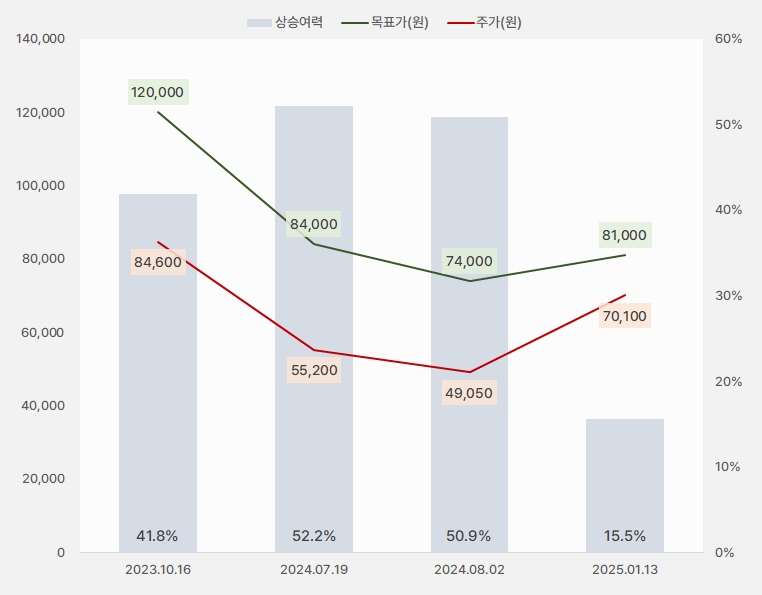

14일 유진투자증권은 ISC 리포트 ‘4Q24 Preview: AI Chain 대표주자’를 발간했다. 임소정 유진투자증권 연구원은 ISC에 대한 투자의견과 목표주가로 각각 매수(유지), 8만1000원(상향)을 제시했다.

이번에 제시된 목표주가를 지난 번 대비 9.45% 상향된 주가다. 그러나 최근 주가가 급등하며 목표주가 상향에도 상승여력은 15.5%로 줄었다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 유진투자증권)

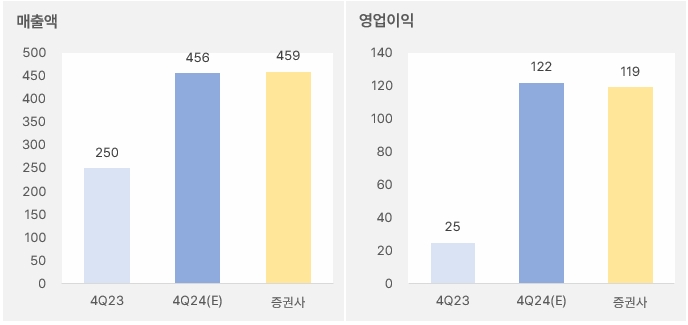

임소정 연구원은 4분기 실적에 대해 “매출액과 영업이익은 전년 동기 대비 각각 84%, 384% 증가한 459억원, 119억원을 예상한다”며, “이는 시장 예상치에 부합하는 실적이다”고 말했다. 이어 “전통적 비수기에 메모리향 매출 일시적 감소 영향을 반영했다”며, “신규 메모리 제품으로의 교체 수요가 기대보다 강하지 않고, 칩 제조사의 비용 절감 우선 기조가 당분간 유지될 것이다”고 전망했다.

[그래프] 4분기 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 유진투자증권)

임 연구원은 “AI향 매출 비중은 올해까지도 꾸준히 증가할 것이다”며, “미국 빅테크 고객사들의 ASIC 칩 제조 의지에 따라 다양한 R&D용 소켓 매출을 기대해볼 수 있는 한 해다”고 평가했다. 이어 “HBM 테스트 소켓 또한 메모리 제조사 3사를 타겟으로 올해 1분기 말부터 매출이 인식될 것이다”며, “HBM 테스트 소켓은 R&D용까지 매출이 지속 발생할 것이며, 기존 소켓 대비 고마진을 기대한다”고 분석했다.

그는 “2025년은 HBM과 대면적 테스트 소켓이 실적을 견인할 것으로 예상한다”며, “베트남 공장에서 생산되는 제품 비중을 늘리며 수익성도 개선될 것이다”고 기대했다. 이어 “글로벌 반도체 소켁 기업들의 강한 가이던스와 긍정적인 업황 코멘트에 따라 테스트 영역으로의 수혜는 지속될 것으로 기대한다”며, “경쟁사 대비 매출처 다변화와 ASIC 칩 시장 확대 수혜를 고려해 목표주가를 상향한다”고 설명했다.

2025년 영업익 43% 성장 기대

유진투자증권은 올해 연간 매출액과 영업이익으로 각각 2150억원, 710억원을 예상했다. 이는 전년 대비 각각 18.9%, 43.1% 증가한 실적이다. 또, 유진투자증권은 기존 시장 예상치보다 많은 영업이익을 회사가 벌 것으로 전망했다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 유진투자증권)

ISC 주가는 상승과 하락을 반복하다 지난해 11월 중순부터 반등해 상승세를 이어온다.

[차트] ISC 주가(일봉, 최근 6개월)

(자료: 키움증권)

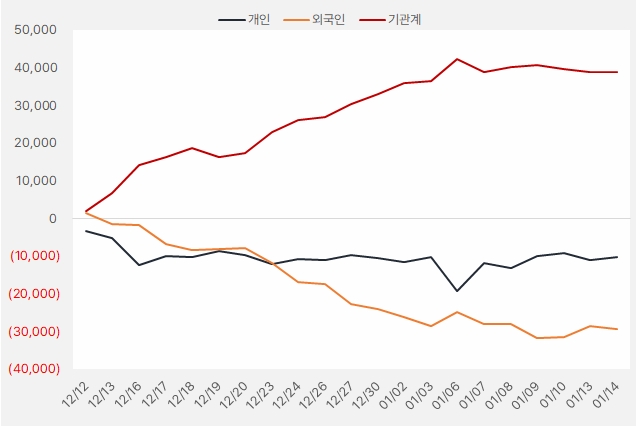

최근 한 달간 기관은 ISC 주식에 약 387억원을 투자했다. 특히 기관이 꾸준히 매수한 점이 눈길을 끈다.

[그래프] 누적 순매수 현황(2024.12.12~2025.1.14, 단위: 백만원)

(자료: 인리치타임스, 키움증권)