{kind=link}

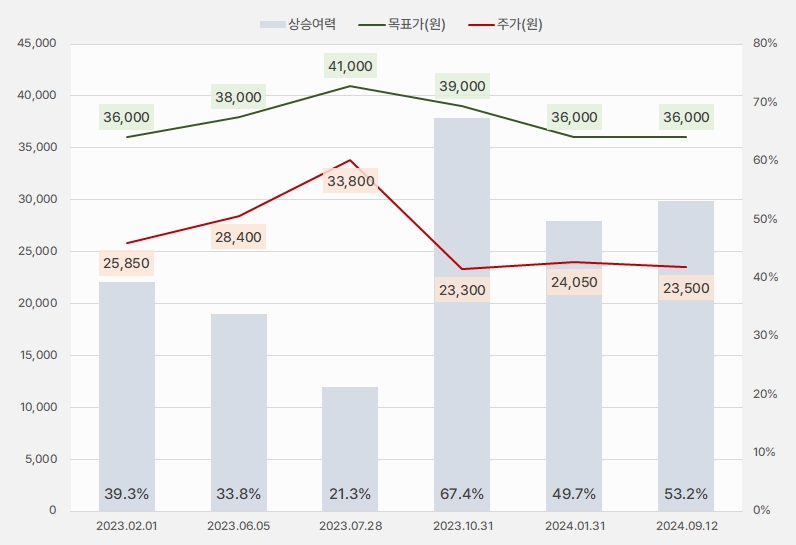

12일 iM증권은 삼성E&A 리포트를 발간했어요. 제목은 ‘유가 플레이는 올드 스쿨, 새로운 것을 보자’입니다. 배세호 iM증권 연구원은 삼성E&A에 대한 투자의견 ‘매수(유지)’, 목표주가 ‘3만6000원(유지)’을 제시했어요. 목표주가가 유지된 가운데 주가는 조금 하락해 상승여력이 53%로 확대되었어요.

[그래프] 목표주가 추이

(자료: 인리치타임스, iM증권)

배세호 연구원은 “최근 삼성E&A 주가는 유가 급락으로 조정 받고 있다”며, “다만 유가 하락에 따른 주가 하락은 늘어난 수주 잔고, 높은 이익 체력, 개선되고 있는 현금흐름을 감안할 때 과도했다고 판단한다”고 설명했어요. 또, “연말 기준 예상 순현금은 2조원으로 주주환원 정책 발표도 기대해볼만 하다”고 전했어요.

배 연구원은 “2분기 기준 신규 수주는 10.9조원, 수주잔고는 24.1조원이다”며, “사우디 Fadhili 프로젝트 수주 영향으로 신규 수주는 크게 늘어났다”고 설명했어요. 이어 “인도네시아 TTPI 35억 달러, 말레이시아 SAF 10억 달러를 연말까지 기대할 수 있다”며, “올해 잔여 기간 내 화공 35억 달러, 비화공 3조원 수주를 가정하면 올해 신규 수주는 18.8조원, 수주 잔고는 26.9조원에 육박한다”고 말했어요.

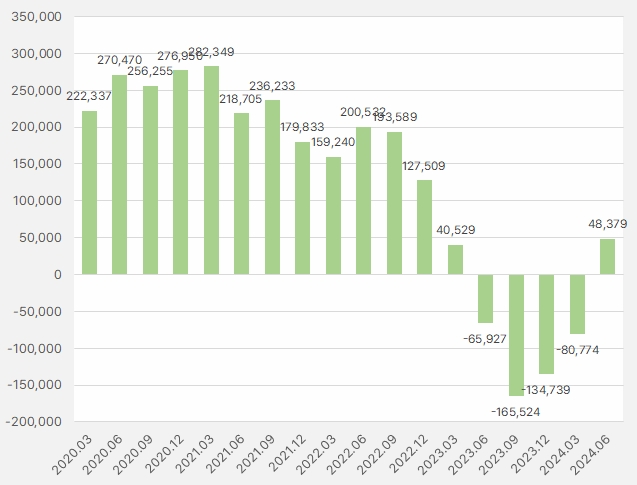

그는 “2분기말 순현금은 1.2조원인 가운데, 회사는 연말까지 Fadhili 선수금(4000억원) 등 운전자본 증가로 연말까지 순현금 2조원 확보를 목표로 하고 있다”며, “하반기 운전자본 플러스를 가정하면 FCF(잉여현금흐름)는 6000억원 수준을 기대할 수 있다”고 말했어요.

[그래프] 삼성E&A FCF 추이

(자료: 인리치타임스, iM증권)

덧붙여 “작년 공표 예정이었던 주주환원정책이 연기되었던 가장 큰 요인이 FCF 악화였던 것을 감안하면, 올해 다시 주주환원 정책을 기대할 수 있는 요인이다”고 밝혔어요. 이어 “주당 배당금 600원을 가정하면 시가배당률 2.6%에 달한다”고 설명했어요.

장기 투자 포인트로는 “수소 시장은 현재 극초기 단계이며, 글로벌 넷제로 정책을 감안 시 2030년 현재보다 10배 가까이 성장할 것으로 예상한다”며, “삼성E&A는 수소, 암모니아, CCUS와 관련하여 연구 개발과 관련 기업 지분 투자를 지속하고 있다”고 말했어요.

삼성E&A 주가는 최근 1년 부진한 흐름을 이어갔어요. 7월 중순부터 말까지 잠깐 반등하는 모습을 보였지만, 다시 하락세로 전환했어요.

[차트] 삼성E&A 주가 흐름(일봉, 최근 1년)

(자료: 키움증권)

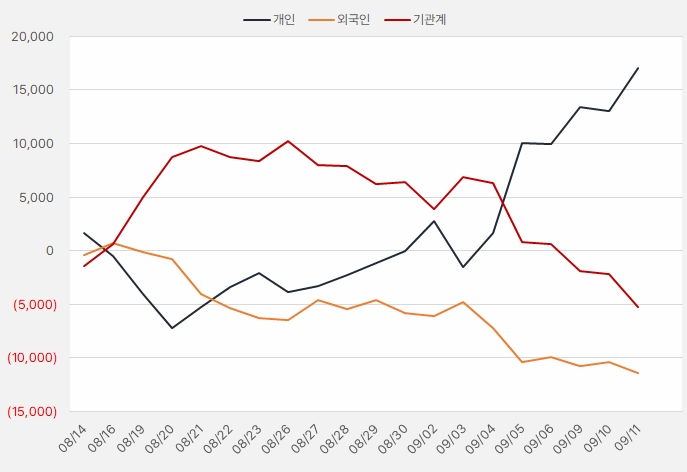

지난 한 달간 개인은 삼성E&A 주식에 약 170억원을 투자했어요. 반면 기관은 최근 6거래일 동안 순매도를 이어간 것으로 확인됐어요.

[그래프] 누적 순매수 현황(2024.8.14~9.11, 단위: 백만원)

(자료: 인리치타임스, 키움증권)