{kind=link}

3일 DS투자증권은 HPSP 리포트를 발간했다. 제목은 ‘바닥 다지기’다. 리포트를 작성한 이수림 연구원은 HPSP에 대해 투자의견 ‘매수(유지)’, 목표주가 ‘5만2000원(하향)’을 제시했다. 이번 목표가는 지난 번 대비 10% 하향했다.

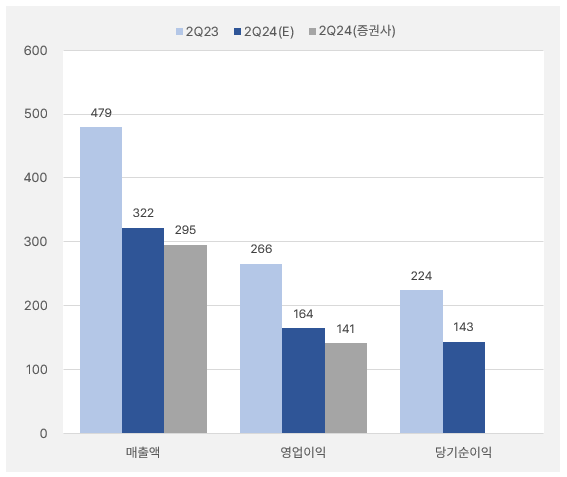

이수림 연구원은 “2분기 매출액과 영업이익은 각각 295억원, 141억원으로 전년 동기 대비 각각 38%, 47% 줄어들 것으로 예상한다”며, “주요 로직 반도체 업체들의 장비 Capex(생산량) 감소 영향이 상존하며, 2분기까지 실적 부진이 지속될 예정이다”고 설명했다.

이어 “매출액 감소와 감가상각비 반영으로 마진율도 전분기 대비 5% 포인트 감소할 것으로 추정한다”며, “다만, 3분기부터는 장비 매출인식과 중국향 고객사 다변화 효과가 반영되기 시작하며 회복세로 진입할 전망이다”고 분석했다.

이 연구원은 “HPSP의 HPA(고압 수소 어닐링) 장비는 1bnm 미만 DRAM, 200단 이상 NAND와 10nm 미만 로직 공정에 주로 적용된다”며, “따라서 선단공정으로 마이그레이션이 진행될수록 장비 필요 대수는 증가한다”고 전했다.

이어 3가지 포인트를 제시했다.

① 최근 주요 고객사의 1b DRAM향 발주가 이어지고 있으며, 1c DRAM향 테스트 역시 다소 고객사향으로 진행 중

② NAND는 300단 이상에서 트리플 스택 공정이 활용되면서 층간 결함이 증가하여 HPSP 장비 수요가 증가. 주요 고객사들은 2025년 하반기 중 400단 이상 NAND 양산을 준비

③ 무엇보다도 최근 글로벌 파운드리 1위 업체의 2nm 투자 증가 계획으로 HPSP의 중장기적 수혜 기대. 2nm 로직 공정에서는 트랜지스터 구조가 GAA로 변화하면서 노출 면적이 커지고 계면 결함도 증가하기 때문

이수림 연구원은 “상반기까지 전방 고객사 투자 둔화로 실적 부진이 이어짐에 따라 연간 실적을 하향 조정해 목표주가는 하향했다”며, “다만 하반기부터 완연한 실적 회복 기조를 전망하여 내년에는 전반적인 선단공정 투자 회복과 함께 북미 고객사향 HPA 장비 볼륨 증가에 따른 매출액 37% 성장을 전망한다”고 밝혔다.

좋은 주식인 만큼 비싸게 거래되고 있다

리포트에서 언급한 바와 같이 올해 2분기 실적 예상치는 눈높이가 낮아지고 있다. HPSP에 대한 목표주가와 기대수익률을 낮출 필요가 있다.

[그래프] 2분기 실적(단위: 억원)

(자료: 인리치타임스, 네이버 금융, DS투자증권)

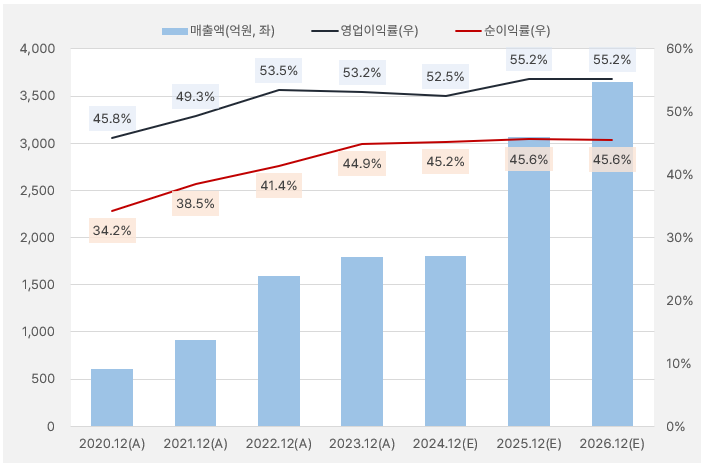

다만, HPSP는 영업이익률과 순이익률이 엄청나다. 매출의 반 이상을 영업이익으로 남기며, 순이익률도 45%로 굉장히 높다. 수익성이 굉장히 높은 만큼 계속 주시할 만한 종목이다.

[그래프] 연간 실적 흐름

(자료: 인리치타임스, 네이버 금융)

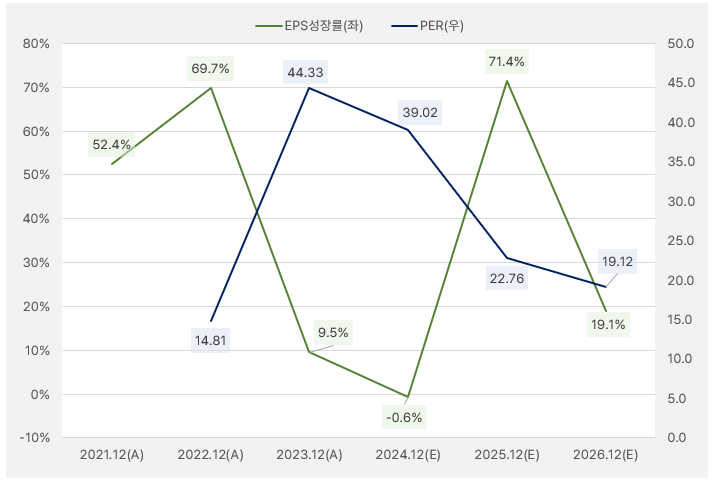

수익성 매력이 엄청 크지만, 성장률 매력에서는 아쉬운 모습이다. 올해 EPS 성장률은 -0.6%를 기록할 것으로 보인다. 작년부터 올해까지 성장 ‘보릿고개’ 시절을 보낼 것으로 예상된다. 다행인 점은 보릿고개를 지낸 만큼 내년에 크게 성장할 것으로 기대된다.

[그래프] EPS성장률&PER

(자료: 인리치타임스, 네이버 금융)

단, PER은 절대적 기준으로 낮지 않다. 현재 주가와 2025년도 실적 기준 PER은 22배다. 2025년에 EPS가 크게 성장할 것으로 기대됨에도 PER이 22배로 다소 높은 편이다. HPSP가 매력은 이미 시장에서 알아주고 있으며, 최근 주가가 하락했지만 여전히 프리미엄이 붙은 가격으로 거래되고 있다고 해석할 수 있다.

수익성이 높은 매력은 ROE에서도 확인할 수 있다. 단, 그만큼 PBR이 높기 때문에 주가가 수익성 대비 저평가 받고 있다고 해석하긴 어렵다. ROE가 높은 만큼 HPSP 주식은 높은 가격에 거래되고 있는 것이다.

[그래프] ROE&PBR

(자료: 인리치타임스, 네이버 금융)

지난 한 달간 각 투자주체는 수급 측면에서 ‘엎치락, 뒤치락’하는 모습이다. 해당 기간 누적 기준 개인과 외국인은 HPSP 주식을 각각 97억원, 66억원 순매수했다.

[그래프] 누적 순매수 현황(2024.6.4~7.2, 단위: 백만원)

(자료: 인리치타임스, 키움증권)