{kind=link}

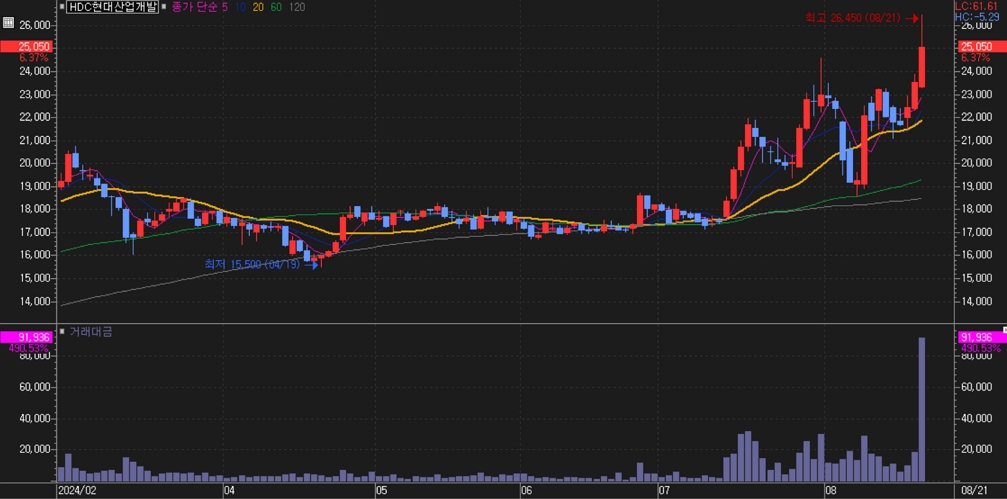

21일 HDC현대산업개발 주가는 전일 대비 6.37% 상승한 2만5050원에 장을 마쳤어요. 이날 iM증권에서 HDC현대산업개발에 대한 목표주가를 상향한 것이 주가 상승으로 이어진 것으로 풀이돼요.

[차트] HDC현대산업개발 주가 흐름(일봉, 최근 6개월)

(자료: 키움증권)

배세호 iM증권 연구원은 HDC현대산업개발 목표주가를 기존 2만6000원에서 3만2000원으로 23% 상향했어요. 배 연구원은 “경쟁사 대비 차별화된 원가율 개선, 안정적인 PF 우발 채무 리스크, 그리고 H1 프로젝트 등 핵심 입지의 대형 파이프라인이 2026년까지 이어질 것으로 보여 대형 주택주 평균 PBR 0.4배 수준 대비 50% 높은 밸류에이션이 정당화된다”고 설명했어요.

배세호 연구원은 “공사비가 급등한 2021~2022년 착공 면적이 작다”며, “지역별 착공 비중도 수도권 비중이 매우 높다”고 전했어요. 또, “2024년 10월 착공 예정인 H1 프로젝트는 우수한 마진이 기대되는 사업장이다”며, “공정률이 60% 이상 진행된 잠실 진주의 도급액이 7월 66%, 고덕 강일의 도급액은 34% 증악 되었다”고 말했어요.

또, “2분기 연결 기준 순차입금은 1.3조원으로 다소 높은 수준이지만, 준공 사업과 예정 사업장에서 연말까지 6000억원 가량의 미수금을 회수할 예정이다”며, “차입금 중 3200억원은 주요 개발 사업의 토지와 사업자금 대출이다”고 설명했어요. 덧붙여 “정시아버 제외 미착공 PF 우발채무는 3501억원으로 매우 안정적인 수준에서 관리되고 있다”고 분석했어요.

마지막으로 “4분기 H1 프로젝트를 시작으로, 내년 용산 철도 병원 부지, 공릉 역세권 개발 사업 등 다수 파이프라인을 보유하고 있다”며, “2분기 말 자체주택 수주잔고 9.4조원, 지분 투자 사업인 잠실 스포츠 MICE, 복정 역세권 개발 사업 등 2026년 이후 파이프라인도 탄탄하다”고 설명했습니다.