{kind=link}

IBK투자 “4Q24 Preview: 3월이 분기점’

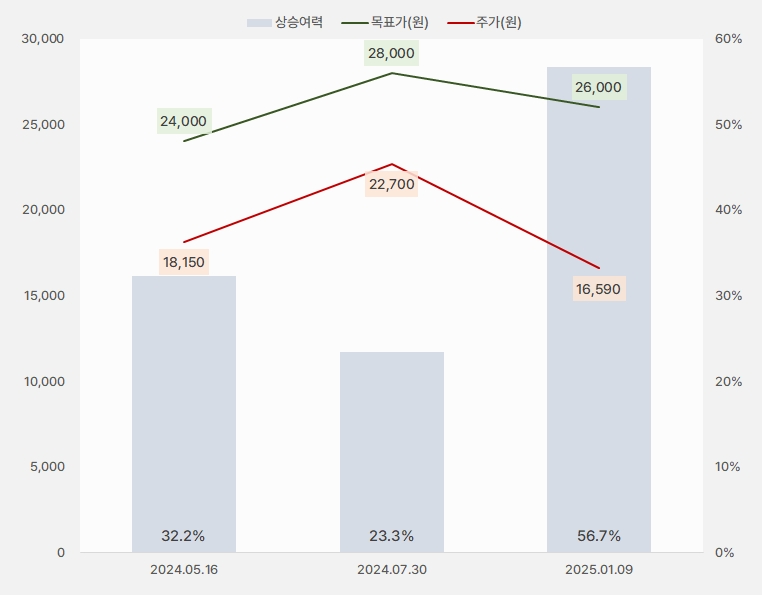

10일 IBK투자증권은 HDC현대산업개발 리포트 ‘4Q24 Preview: 3월이 분기점’을 발간했다. 조정현 IBK투자증권 연구원은 HDC현대산업개발에 대한 투자의견 ‘매수(유지)’를 제시했다. 목표주가는 2만6000원이다.

이번 목표주가는 지난 번 대비 10.3% 하향했다. 그러나 주가는 더 큰 폭으로 하락해 상승여력은 56.7%로 확대되었다.

[그래프] 목표주가 추이

(자료: 인리치타임스, IBK투자증권)

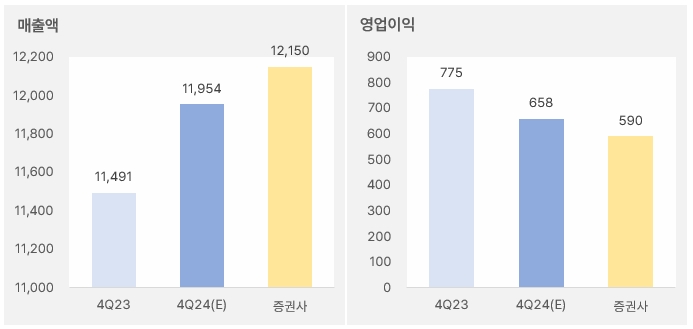

조정현 연구원은 4분기 실적에 대해 “매출액은 전년 동기 대비 5.7% 증가한 1.2조원, 영업이익은 23.5% 감소한 592억원을 기록할 것이다”며, “영업이익은 시장 예상치를 하회할 전망이다”고 말했다.

[그래프] 4분기 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, IBK투자증권)

이어 “수익성이 부진할 것으로 전망한 이유는 ①3분기에 발생했던 일반 건축부문 준공정산 손실이 4분기 실적에도 지속될 것으로 판단하며 ②(인도기준) 수원 아이파크 10차 수분양자 입주 시점이 올해 1분기에 집중되면서 4분기 매출 반영이 제한적일 것으로 예상한다”고 분석했다.

또, “작년 신규수주는 약 5조원으로, 연간 가이던스 4.9조원 대비 103%를 달성한 것으로 추정한다”며, “주택 분양 물량은 약 1만1600세대로, 연간 공급 계획 1만127세대 대비 114%를 기록한 것으로 판단한다”고 전했다.

조 연구원은 “서울원 아이파크(1856세대)는 작년 말까지 계약률이 세대 기준 70%, 금액 기준으로는 65%를 달성했다”며, “금액 기준 달성률이 상대적으로 낮은 이유는 미문양 세대가 대형 평수에 집중되어 있기 때문이다”고 설명했다. 이어 “1월 8일에 미분양 558세대를 대상으로 실시한 무순위 청약에서 총 1만533건의 신청이 접수된 만큼, 매출 기산일인 3월 기준으로는 금액 기준 계약률이 80%를 상회할 것으로 기대한다”고 말했다.

그는 “현재 주가는 서울원 아이파크 미분양 우려와 일반 건축 현장 준공 정산 비용 발생 가능성으로 하락 중이라 판단한다”며, “3월 서울원 아이파크의 계약률이 입증된다면, 하반기에는 해당 프로젝트의 매출 본격화와 함께 일반 건축 부문의 원가율 개선이 가시화될 것으로 예상한다”고 밝혔다.

올해 영업이익 ‘성장’ 기대

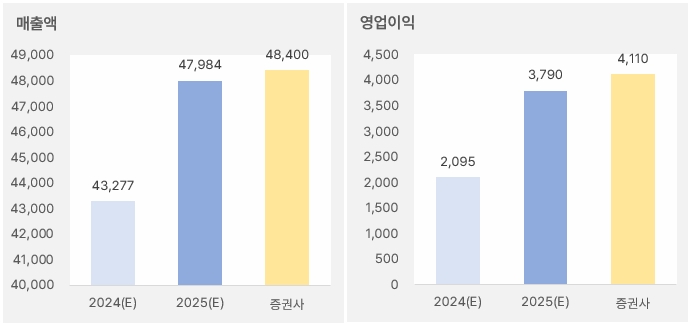

IBK투자증권은 HDC현대산업개발 올해 연간 매출액으로 4조8400억원을 예상했다. 이는 기존 증권사 예상치 평균 4조7984억원과 비슷한 수준이다. 같은 기간 영업이익은 IBK투자증권 4110억원, 증권사 평균 3790억원이다. 두 영업이익 추정치 차이는 8.4%다.

IBK투자증권 예상치 기준 매출액과 영업이익 성장률은 각각 11.8%, 96%다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, IBK투자증권)

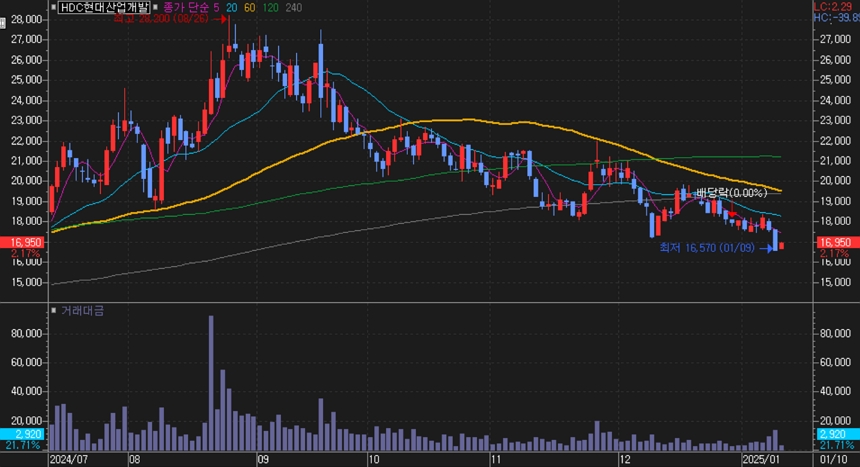

HDC현대산업개발 주가는 지난 8월 26일 2만8200원을 기록한 후 하락세로 전환했다. 이후 내림세를 지속하며 주가는 1만7000원 수준까지 하락했다.

[차트] HDC현대산업개발 주가(일봉, 최근 6개월)

(자료: 키움증권)

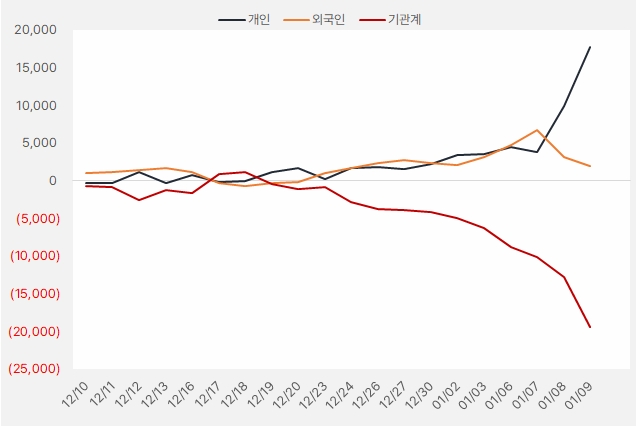

최근 한 달 개인과 외인은 HDC현대산업개발 주식에 약 176억원, 19억원을 투자했다. 특히 개인은 8일과 9일 2거래일 연속으로 크게 투자했다. 반대로 기관은 꾸준히 순매도했다.

[그래프] 누적 순매수 현황(2024.12.10~2025.1.9, 단위: 백만원)

(자료: 인리치타임스, 키움증권)