{kind=link}

HD현대인프라코어 주가는 23일 전일 대비 5.88% 상승한 8830원에 장을 마감했다. 주가는 이틀 연속 강세를 보이며 2거래일 동안 12.8% 상승했다.

[차트] HD현대인프라코어 주가 추이(일봉)

(자료: 키움증권)

그러나 주가 강세와는 다르게 HD현대인프라코어 2분기 실적은 시장 기대치를 크게 밑돌았다. 하나증권, KB증권, 신한투자증권, 교보증권, 키움증권 등 주요 증권사들은 HD현대인프라코어의 실적 부진에 대해 각기 다른 평가를 내놨다.

하나증권 유재선 연구원은 “HD현대인프라코어의 2분기 영업이익은 815억원으로 전년 대비 49.7% 감소했다”며, “우호적인 환율 환경에도 불구하고 건설기계 판매 물량 감소, 물류비와 프로모션 비용 증가, 고정비 부담이 실적 부진의 주요 원인”이라고 분석했다. 그는 “하반기에는 금리 인하 효과와 미중 정책 드라이브 등 이벤트를 주목해야 한다”고 덧붙였다. 목표 주가는 1만1000원, 투자의견은 ‘매수’를 유지했다.

교보증권의 안유동 연구원은 “2분기 실적 부진의 원인은 1분기와 마찬가지로 판매 물량 감소”라며 “환율의 긍정적 효과에도 불구하고 고정비 증가와 물류비 상승이 영향을 미쳤다”고 분석했다. 그는 “하반기에는 북미 지역의 금리 인하와 트럼프 당선 기대감이 긍정적으로 작용할 것”이라고 전망했다. 목표 주가는 1만1000원, 투자의견은 ‘매수’를 제시했다.

키움증권의 이한결 연구원은 “하반기부터 실적 개선세가 나타날 것으로 기대한다”며 “유럽과 미국의 금리 인하, 딜러 재고 축적 및 신제품 출시가 긍정적인 영향을 미칠 것”이라고 내다봤다. 그는 “2024년 매출액은 4조원, 영업이익은 3772억원을 추정한다”고 덧붙였다. 목표 주가는 1만2000원, 투자의견은 ‘매수’를 유지했다.

반면, HD현대인프라코어 투자를 신중해야 한다는 증권사도 있었다. KB증권의 정동익 연구원은 “HD현대인프라코어의 2분기 매출액은 전년 동기 대비 15.7% 줄어든 1조1082억원, 영업이익은 49.7% 감소한 815억원으로 집계됐다”며 “우크라이나 재건 수요에 대한 지나친 기대는 경계해야 한다”고 조언했다.

신한투자증권의 이동헌 연구원은 “올해 상반기 신흥 및 선진 시장의 업황이 모두 부진했으며, 하반기 개선세를 예상해도 강도는 완만할 것”이라고 전망했다. 그는 “연간 가이던스 달성이 어려울 것으로 보이며, 시장 점유율 증가에도 불구하고 업황 회복에는 시간이 필요하다”고 평가했다. 목표 주가는 1만원, 투자의견은 ‘매수’를 유지했다.

HD현대인프라코어는 올해 연간 가이던스로 매출 5조원, 영업이익 4450억원을 제시했다. 그러나, 전문가들은 이를 달성하기는 쉽지 않을 것으로 본다. 다만, 하반기부터 금리 인하 효과와 중국 시장 회복, 우크라이나 재건사업 등의 긍정적 요인들이 실적 개선에 기여할 것으로 기대된다.

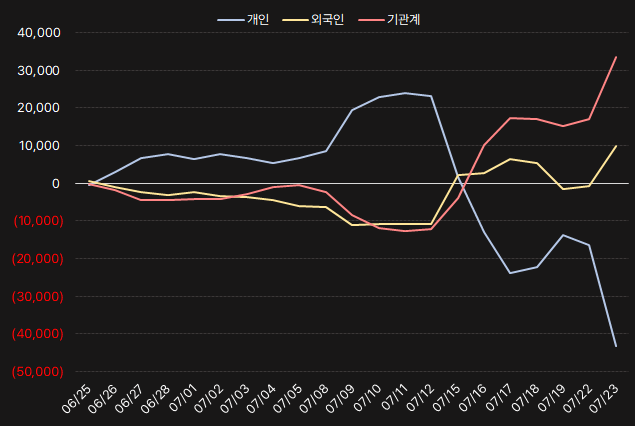

HD현대인프라코어에 관심을 보이지 않던 외국인과 기관은 12일부터 매수를 시작해 매수세를 이어가는 모습이다. 지난 한 달간 외국인과 기관은 각각 98억원, 334억원을 투자했다.

[그래프] 누적 순매수 현황(2024.6.25~7.23, 단위: 백만원)

(자료: 인리치타임스, 키움증권)