{kind=link}

DS투자 “살아나는 태양광”

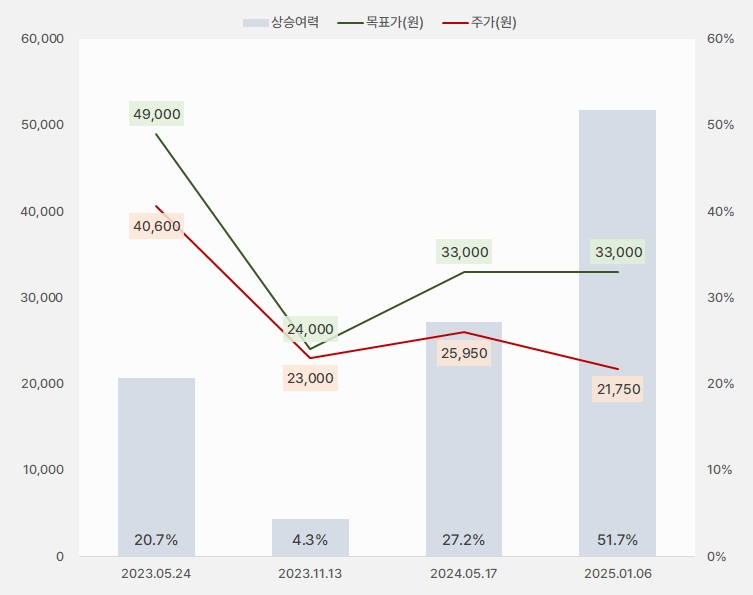

6일 DS투자증권은 HD현대에너지솔루션 리포트 ‘살아나는 태양광’을 작성했다. 안주원 DS투자증권 연구원은 HD현대에너지솔루션에 대한 투자의견 ‘매수(유지)’, 목표주가 ‘3만3000원(유지)’을 제시했다. 목표주가는 유지된 가운데 주가가 하락하며 상승여력은 51.7%로 확대되었다.

[그래프] 목표주가 추이

(자료: 인리치타임스, DS투자증권)

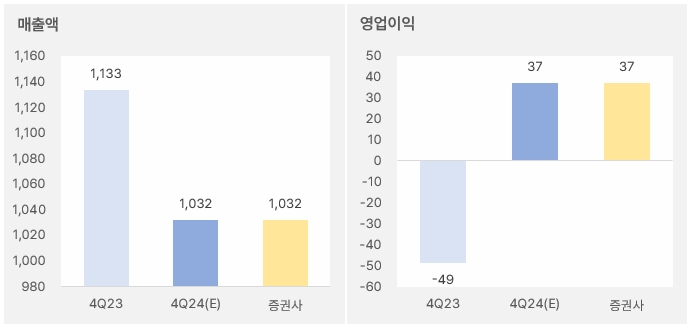

안주원 연구원은 4분기 실적에 대해 “매출액은 전년 동기 대비 8.9% 감소한 1032억원을, 영업이익은 흑자전환한 37억원을 예상한다”며, “모듈 매출액은 전년 대비 역성장 이어지겠으나, 유럽과 미국에서의 재고소진이 마무리되고 이익을 내고 있는 국내 시장에서의 매출 증가로 영업이익이 전년 동기 대비 흑자전환할 것으로 보인다”고 설명했다.

[그래프] 4분기 실적(단위: 억원)

(자료: 인리치타임스, DS투자증권)

이어 “국내는 수요가 꾸준히 받쳐주는 가운데 경쟁사의 공급량 감소로 반소수혜를 받고 있다”며, “효율이 좋은 N타입 모듈 판매로 수익성을 확보하고 있다”고 분석했다. 또, “유럽은 이미 악성재고 소진이 끝났으며, 미국도 수익성 낮은 제품들의 판매가 4분기내로 모두 이루어진 것으로 보인다”고 전했다.

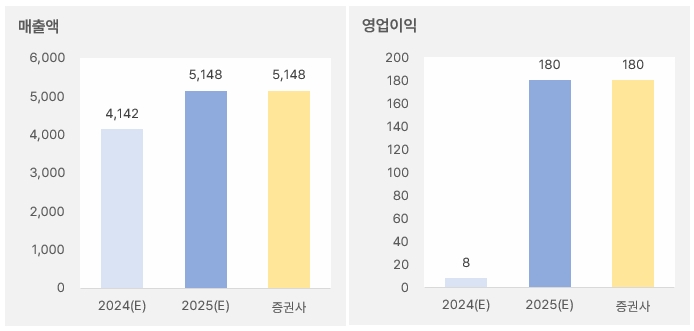

올해 연간 실적에 대해서는 “매출액과 영업이익은 전년 대비 24.2%, 95.3% 줄어든 4142억원, 8억원을 예상한다”고 말했다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, DS투자증권)

회사는 공시를 통해 올해 연간 매출액으로 5229억원을 제시했다. 매출액 증가요인으로는 ①동사가 28.4%의 시장점유율을 차지하는 국내 외형 성장 ②해외 판매 확대를 통한 매출액 증가다. 안 연구원은 “국내는 2024년 2.5GW의 신규 설치가 이루어질 것으로 전망된다”며, “올해도 비슷한 규모의 시장이 형성될 것이다”고 전망했다.

이어 “악성물량을 처리하며 대응을 제대로 못했던 해외시장도 N타입 제품 판매를 늘리고 신규 유통망 확장을 통해 다시 매출액 레벨을 높여갈 계획이다”며, “올해 매출액과 영업이익은 각각 5148억원, 180억원을 기록하며 실적 반등이 시작될 것이다”고 분석했다.

그는 “태양광은 수요 증가보다 공급 감소에 따른 재고레벨 안정화가 가장 중요하다”며, “2024년 내내 이어진 중국기업들의 공급 감축과 가격 인상, 미국의 동남아시아 산 태양광 패널 재고에 대한 관세 부과 시작 등을 고려하자”고 의견을 밝혔다.

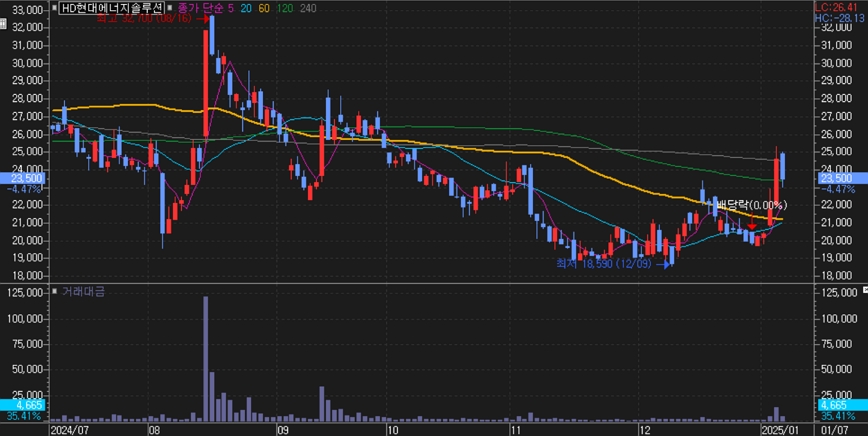

HD현대에너지솔루션 주가는 지난 8월 16일 최고 3만2700원까지 상승한 후 하락세로 전환했다. 이후 최저 1만8590원까지 떨어진 주가는 이후 강하게 반등하는 모습이다.

[차트] HD현대에너지솔루션 주가(일봉, 최근 6개월)

(자료: 키움증권)

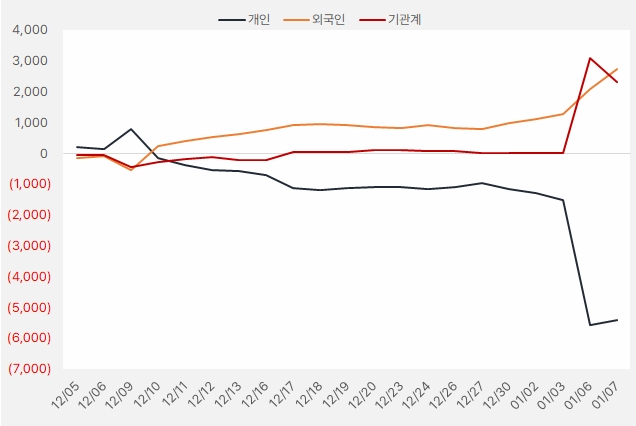

최근 한 달 외국인과 기관은 HD에너지솔루션 주식에 각각 27억원, 23억원을 투자했다. 외국인은 꾸준히 지분을 늘린 가운데, 기관은 지난 6일 하루만에 31억원을 투자하며 관심을 보였다.

[그래프] 누적 순매수 현황(2024.12.5~2025.1.7, 단위: 백만원)

(자료: 인리치타임스, 키움증권)