{kind=link}

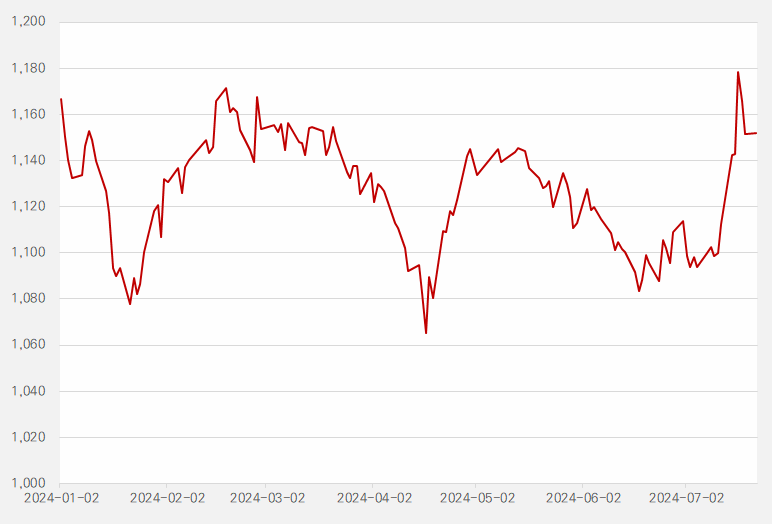

오랜 기간 부진한 흐름을 이어가던 건설 지수는 최근 반등하는 모습을 보였다. 금리 인하 기대감과 수도권 주택 시장 매매 가격 상승이 건설주 지수를 올린 원인으로 꼽힌다. 지난 15일 한국부동산원이 발표한 2024년 6월 전국주택가격동향조사에 따르면 전국 매매가격지수 변동률은 5월 -0.02%에서 0.04%로 상승했다. 변동률은 지난해 12월 하락 전환 후 7개월 만에 상승 전환한 것이다.

[그래프] 건설 지수 추이

(자료: 인리치타임스, 에프앤가이드)

물론 아직은 건설업에 대해 조심스러운 접근을 해야 한다는 의견도 있다. 신동현 현대차증권 연구원은 “건설사 분양과 착공 물량이 전년 동기 대비 증가했지만, 2021년 호황기만큼의 공격적인 확대를 기대하기는 어렵다”고 평가했다. 또, “부동산 PF(프로젝트 파이낸싱) 시장이 충분히 회복되지 못한 점도 아직은 업황이 개선되었다고 보기는 어려운 이유 중 하나”라고 설명했다.

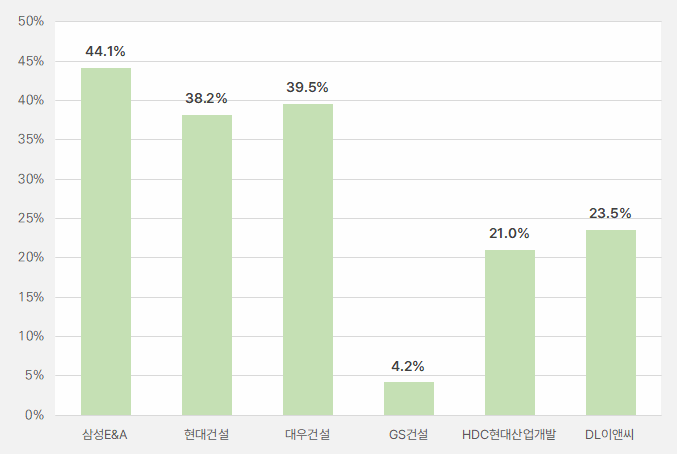

증권가에서는 종목별로 다른 의견을 내놓았다. 시총 기준 우리나라 6개 건설사의 목표가 추이를 살펴보면 GS건설과 HDC현대산업개발, 대우건설 목표가가 상향된 모습이다. 한편, 삼성E&A는 목표가 변화가 없는 가운데, 현대건설과 DL이앤씨는 목표가가 하향되었다.

최근 증권가 목표가 컨센서스(=평균치) 기준 종목별 상승여력을 보면 삼성E&A가 가장 큰 기대를 받는 것으로 나타났다. 다음으로 대우건설, 현대건설의 상승여력이 컸다.

한편, GS건설은 목표주가가 상향되었지만, 상승여력은 가장 적은 4.2%였다. 이는 최근 GS건설 주가가 가파르게 상승하면서 주가와 목표주가와의 차이가 줄었기 때문이다. 증권가에서 목표주가를 상향한 이유기도 하다.

[그래프] 종목별 상승여력

(자료: 인리치타임스)

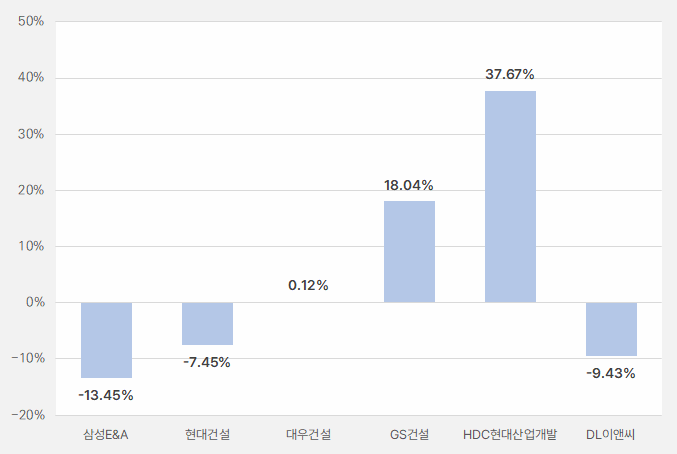

한편, 올해 HDC현대산업개발의 주가가 가장 크게 상승한 것으로 나타났다. HDC현대산업개발 주가는 연초대비 37.67% 올랐다. 주가 상승에도 불구하고 상승여력이 21%로, 주가는 아직 증권가 기대치에 못 미치는 모양새다. 즉, 아직은 주가 상승을 더 할 수 있는 잠재력(=모멘텀)을 가지고 있다고 해석할 수 있다.

[그래프] 종목별 올해 주가 등락률

(자료: 인리치타임스)

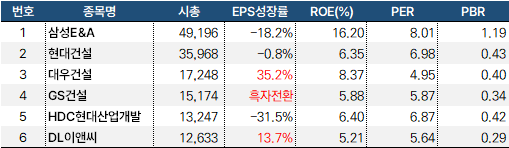

6개 건설사의 올해 예상 실적 기준 투자지표를 정리해보자. 시총 또는 주가는 23일 종가 기준이다. 먼저, 올해 EPS가 성장할 것으로 기대되는 종목은 △대우건설 △GS건설 △DL이앤씨다. 이 중 가장 ‘극적인 성장’을 이뤄낼 건설사는 GS건설이다.

[표] 종목별 투자지표 정리

(자료: 인리치타임스, 네이버 금융)

다음으로 ROE가 가장 높은 종목은 삼성E&A였다. 삼성E&A는 6개 건설사 중 유일하게 ROE가 10%가 넘는 것으로 확인됐다. 이에 PBR도 상대적으로 높은 것으로 나타났다.

한편, 밸류에이션 지표인 PER과 PBR을 보면 6개 종목 모두 밸류에이션이 ‘절대적으로 낮은 수준’을 보였다. 그 중 PER이 가장 낮은 건설사는 대우건설이었으며, PBR은 GS건설이 가장 낮았다.

시총은 삼성E&A와 현대건설이 다른 수준을 보인 가운데, 대우건설부터 DL이앤씨까지는 주가 움직임에 따라 순위가 금방 뒤바뀔 수 있는 수준이었다.

앞서 살펴본 데이터를 기준으로 종목별 특징을 정리하면 다음과 같다.

ㅇ 삼성E&A: 건설사 대장주다. ROE가 상대적으로 높아 매력적이다. 단, 올해 EPS가 역성장할 것으로 예상된다는 점은 아쉽다. 올해 주가가 가장 많이 떨어진 점은 장점이자 단점이다. 긴호흡으로 바라본다면 투자 매력도가 커질 것이다.

ㅇ 현대건설: 시총 기준 2위 기업이라는 점 말고는 상대적으로 ‘큰 특징’이 보이지 않는다. 올해 성장성에서 아쉬운 모습을 보일 것으로 예상되는 가운데, ROE, PER, PBR 모두 중간 정도 위치를 차지한다. 오히려 최근 증권가에서 목표가를 낮추며 기대가 작아진 점을 주의해야 한다. 그래도 ‘해외 사업’에서 다른 건설사와 비교해 강점을 갖고 있다.

ㅇ 대우건설: 투자지표로 본다면 가장 매력적인 카드일 수 있다. 먼저, 상승여력이 큰 그룹(약 40%)에 속한다. 또, 올해 기대되는 EPS 성장률이 상대적으로 매력적인 가운데, ROE가 높고 밸류에이션이 낮다는 점에서 눈길이 갈 수 밖에 없다.

ㅇ GS건설: EPS가 흑자전환할 것으로 기대된다는 점은 ‘극적 효과’를 불러올 수 있다. 실제 최근 주가가 급등하는 모습을 보였다. 목표주가 상승은 크게 신경쓰지 말자. 기존 목표주가와 차이가 줄어들어 목표주가를 상향 조정했을 가능성이 크다. EPS가 흑자전환하면서 밸류에이션 매력이 커졌지만, 수익성(ROE)는 아쉽다. 매수 후 보유보다는 시장의 관심을 이용한 ‘트레이딩’에 적합한 상황이라 판단한다.

ㅇ HDC현대산업개발: 주가 상승이 가장 신기한 종목이다. GS건설처럼 EPS가 극적으로 변화하는 것도 아니며, 수익성과 밸류에이션이 상대적으로 매력적이라 부르기 어렵다. 그러나 올해 주가 상승은 가장 높았다. 의문점이 많은 만큼 조심스럽게 접근해야 한다.

ㅇ DL이앤씨: 밸류에이션 기준 가장 매력적인 종목이다. PER과 PBR이 다른 건설사와 비교해 가장 낮다. 또, 올해 EPS가 13.7% 성장할 것으로 기대된다는 점에서 눈길이 간다. 이에 최근 주가 하락은 매수 기회로 삼을 수 있다. 단, 상승여력에서 알 수 있듯이 증권가의 기대를 받진 못하고 있다. 또, ROE가 가장 낮은 점도 아쉬운 부분이다.