{kind=link}

9일 한화투자증권은 F&F 리포트를 발간했다. 제목은 ‘2Q24 Preview: 내수 매출 부진 지속’이다. 리포트를 작성한 이진협 연구원은 ‘Buy(유지)’, 목표주가 ‘9만2000원(유지)’을 제시했다.

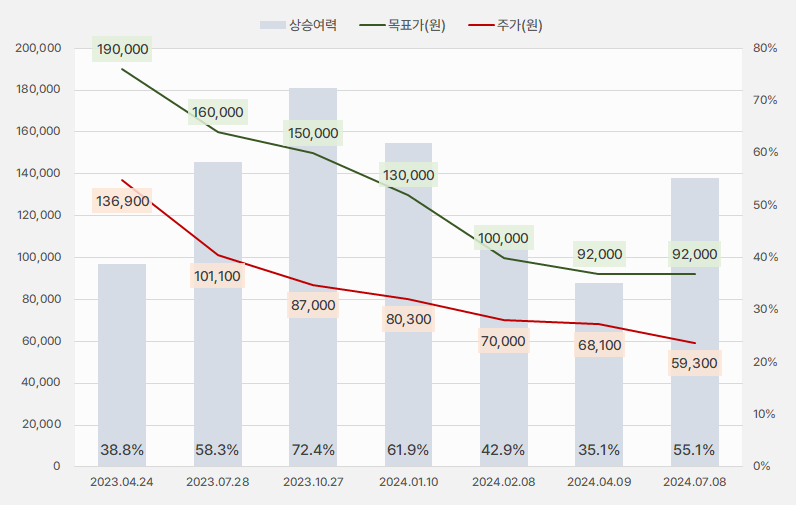

한화투자증권은 F&F 목표주가를 꾸준히 하향해왔다. 그러나 주가 하락 속도가 더 빠르면서 상승여력은 55%까지 확대되었다.

[그래프] 목표가·상승여력 추이

(자료: 인리치타임스, 한화투자증권)

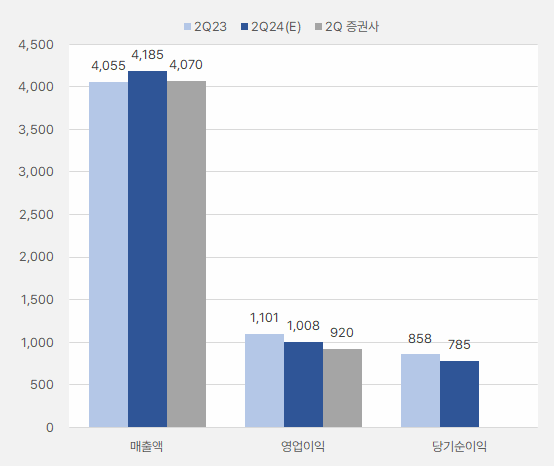

이진협 연구원은 2분기 실적에 대해 “매출액 4071억원, 영업이익 920억원을 예상한다”며, “이는 전년 동기 대비 각각 +0.4%, -16.4%를 기록한 실적이다”고 말했다. 또, “시장 예상치(=컨센서스)대비 -2.7%, -8.6%를 기록한 ‘컨센서스 하회’할 것으로 추정한다”고 전했다.

[그래프] 2분기 실적 비교

(자료: 인리치타임스, 네이버 금융, 한화투자증권)

이어 “시장 기대치를 하회할 것으로 추정되는 주요 원인은 내수 판매 부진이다”라며, “2분기부터 급격하게 소비가 위축되는 모습이 관찰되고 있다”고 설명했다.

이 연구원은 “브랜드별 2분기 내수 매출 성장률(전년 동기 대비)은 △MLB -19% △KIDS -4% △디스커버리 -3%를 추정한다”며, “MLB의 경우, 내수 부진뿐만 아니라 국내에서의 브랜드력 훼손이 지속 관찰되고 있다고 판단된다”고 전했다.

MLB 중국법인에 대해서는 “2분기 매출액 1614억원으로 견조한 성장을 이어나갔을 것으로 보인다”며, “618행사에서 MLB의 세부 카테고리별 순위가 전년대비 상승했다는 점, 스포츠 악세서리 3위, 캐주얼 신발 18위로, 중국 내에서는 MLB의 브랜드력이 꾸준히 우상향 중이라는 것을 확인할 수 있었다”고 밝혔다.

그는 “국내에서 나타나고 있는 MLB 브랜드력 하락은 단기간 내 추세를 뒤바꾸기엔 쉽지 않다”며, “그나마 브랜드력이 유지되고 있는 중국에서 성장률 확대로 내수 판매 부진을 상쇄해야만 실적이 다시 우상향할 수 있을 것이다”고 판단했다.

또, “세컨 브랜드인 듀베티카와 수프라 등의 실적 가세도 중요하겠다”며, “다만, 듀베티카는 하이엔드 아웃도어 브랜드라는 정체성을 유지할 수 있도록 단기 실적 성장과 브랜드 가치 유지에 균형추를 잘 유지하는 전략이 요구된다”고 판단했다.

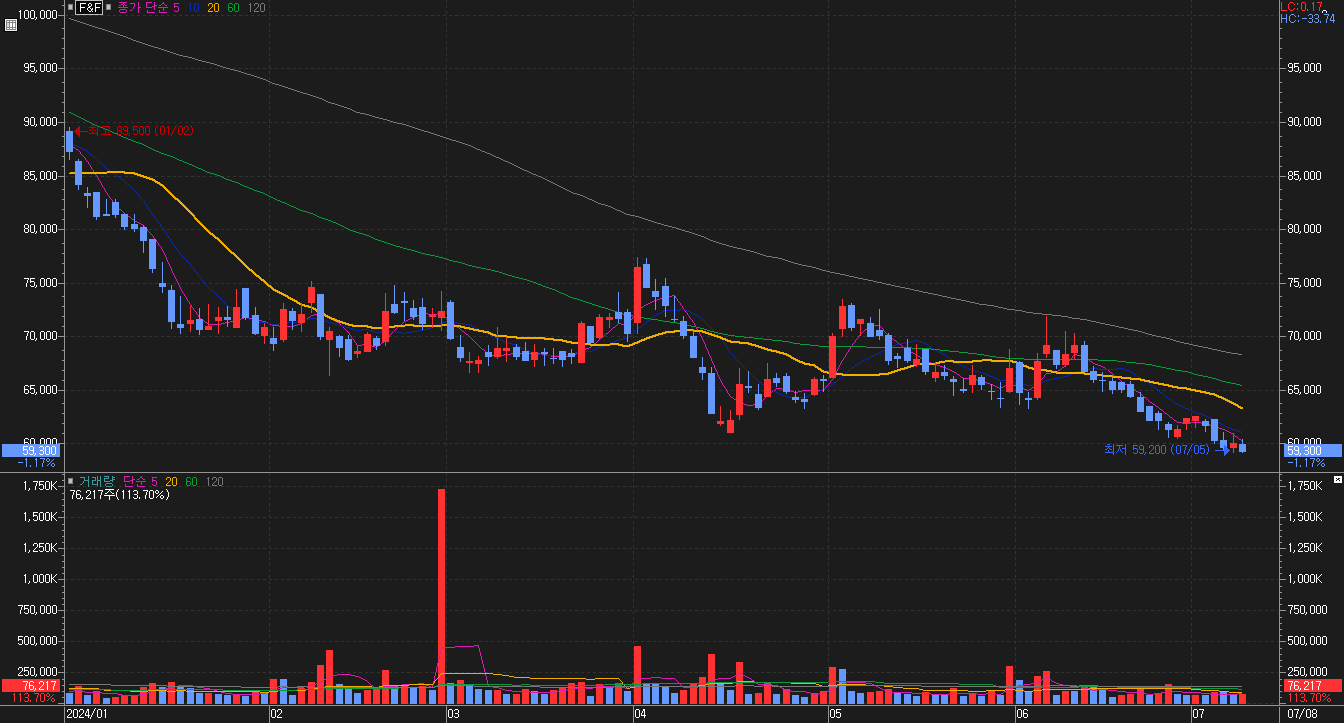

F&F 주가 차트를 보면 떠오르는 종목이 있다. 바로 ‘LG생활건강’이다. 이 두 종목의 공통점은 ‘큰 기대 → 실적 꺾임 → 주가 장기간 하락세’를 보였다는 점이다. F&F는 2022년부터 지금까지 하락세를 이어오고 있다.

[차트] F&F 주가 차트(일봉)

(자료: 키움증권)

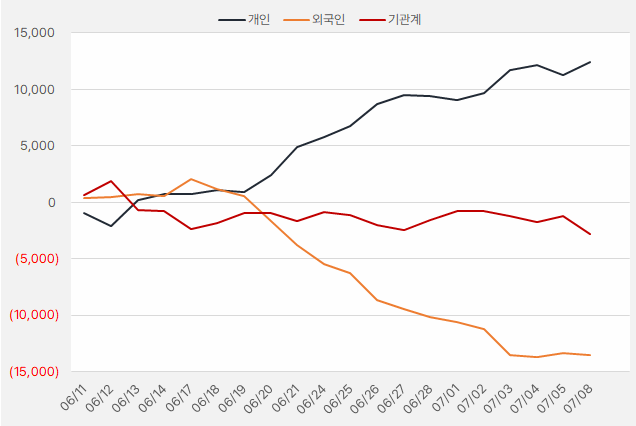

지난 한 달간 F&F에 투자한 투자주체는 ‘개인’이다. 해당 기간 개인은 124억원을 F&F에 투자했다. 그 외 다른 두 집단은 F&F에 관심을 두지 않은 것으로 파악됐다.

[그래프] 누적 순매수 현황(2024.6.11~7.8, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

F&F에 대한 증권가 목표가 컨센서스(=평균)는 9만7923원이다. 이는 8일 종가 6만원보다 63% 높은 수준이다. 아직 F&F에 대한 희망을 완전히 놓지 않은 모양새다. 과연 F&F는 기대와 같이 부활할 수 있을까.