{kind=link}

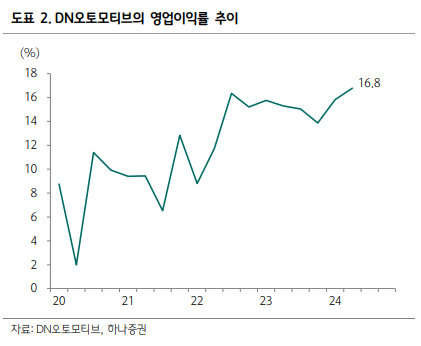

31일 하나증권은 DN오토모티브 리포트를 발간했다. 제목은 ‘영업이익률 16.8%로 분기 최고를 기록’이다. 투자의견과 목표주가는 제시하지 않았다.

DN오토모티브는 2분기 매출액과 영업이익으로 각각 8852억원, 1486억원을 기록했다. 이는 전년 동기 대비 각각 6%, 17% 증가했다. 송선재 연구원은 “전방 수요 둔화로 2023년 3분기부터 올해 1분기에 걸쳐 매출액이 전년 동기 대비 감소했다”며, “이번 분기는 낮아진 기저와 환율 상승 등으로 4개 분기 만에 매출액이 증가했다”고 말했다.

이어 “영업이익률이 16.8%까지 치솟으며 분기 사상 최고 이익률을 기록했다”며 “방진 제품과 축전지 부문의 매출액/수익성이 회복되고, 상대적으로 마진이 좋은 공작기계 부문 해외 매출이 증가하면서 환율 상승 수혜가 있었던 것으로 추정한다”고 설명했다.

송 연구원은 “하반기 이후 많은 변화가 있을 예정이다”며, “우선 9월 7일을 기준으로 동아타이어와 합병할 예정이다”고 전했다. 덧붙여 “DN오토모티브가 동아타이어를 합병하는 방식이다”고 말했다.

이어 “지난 10일 주주가치 제고 정책을 발표했다”며, “연간 배당 금액과 자기주식 취득/소각 금액 합산이 주당 4000원 이상이 되도록 할 예정이다”고 설명했다. 또, “자회사 DN솔루션즈의 상장은 주간사 선정 후 조만간 상장 시기를 결정할 것이다”고 전했다.

송선재 연구원은 “상반기 누적 지배주주 순이익은 1772억원으로, 하반기가 전년 수준이라고 해도 연간 순이익(지배) 3000억원 전후가 될 것이다”며, “현재 시총 감안할 때 PER은 3배 전후다”고 설명했다.

이어 “핵심 자회사 DN솔루션즈 상장 후 지분 희석 우려가 있지만, 해당 지분율이 60%까지 하락한다고 해도 PER은 4배 수준에 불과할 것이다”며, “동아타이어 합병과 DN솔루션즈 상장에 따른 현금 유입 등을 감안하면 부채비율은 100%대로 낮아지고, 차입금 상환도 지속될 것이다”고 전했다.

또, “방진 부품과 공작기계 모두 글로벌 3위권으로 글로벌 경쟁력과 견조한 실적, 재무구조 개선 등을 고려할 때 현재 밸류에이션은 저평가 상태다”고 분석했다.

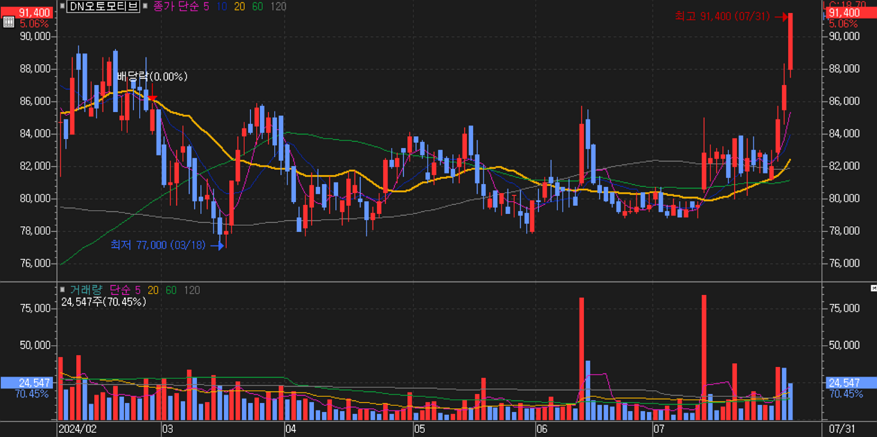

최근 6개월 주가는 박스권 흐름을 이어가다 26일부터 강하게 오르기 시작했다.

[차트] DN오토모티브 주가 추이(일봉)

(자료: 키움증권)

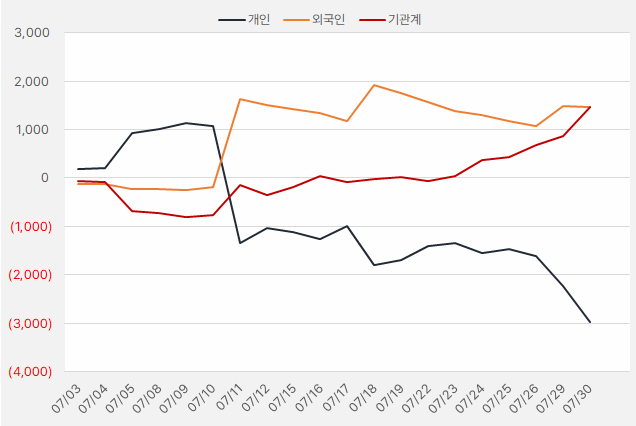

지난 한 달간 기관과 외국인은 각각 14.55억원, 14.59억원을 투자했다. 특히 기관은 해당 기간 순매수를 이어가며 DN오토모티브에 관심을 보였다.

[그래프] 누적 순매수 현황(2024.7.3~7.30, 단위: 백만원)

(자료: 인리치타임스, 키움증권)