{kind=link}

유진투자 “가치주 투자의 정석”

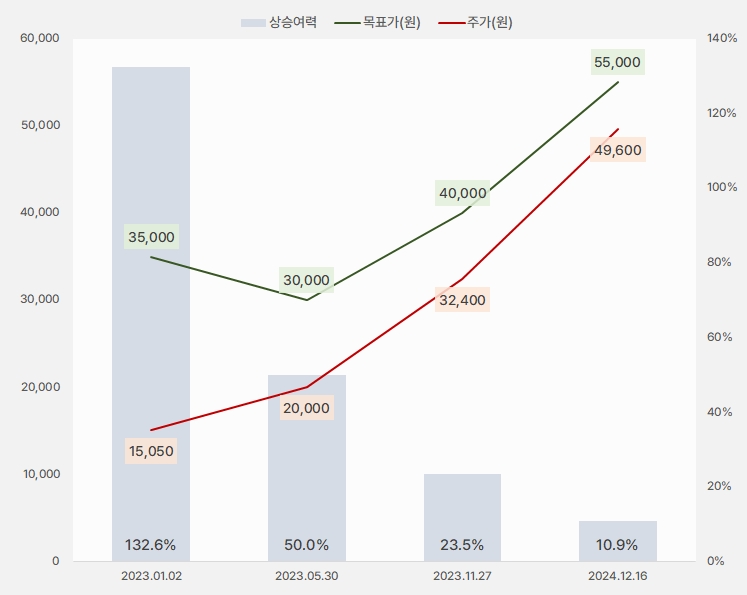

16일 유진투자증권은 DI동일 리포트를 발간했어요. 제목은 ‘가치주 투자의 정석’입니다. 한병화 유진투자증권 연구원은 DI동일에 대한 투자의견과 목표주가로 각각 매수(유지), 5만5000원(상향)을 제시했어요. 이번 목표주가는 지난 번 대비 37.5% 상향됐어요. 최근 주가가 오르며 목표주가 상향에도 상승여력은 오히려 10%로 줄었어요.

[그래프] 목표주가 추이

(자료: 인리치타임스, 유진투자증권)

한병화 연구원은 “DI동일은 2023년 11월에 13만주의 자사주를 소각하기 시작했다”며, “최근 남은 584만주에 대해 전량 소각을 발표했다”고 말했어요. 이어 “300억원을 투입해 내년 6월 1일까지 소각 목적의 자사주 매입을 추가 공시했다”며, “주주들의 요구인 기업 가치 상향 노력을 회사가 적극적으로 시행하고 있다”고 평가했어요.

한 연구원은 DI동일에 대한 주요 투자 포인트로 “①1조원 이상에 달하는 부동산 가치 ②전기차 알루미늄박 1위 업체인 동일알루미늄 보유”를 제시했어요. 이어 “부동산 가치 현실화는 중장기적으로 진행되기 때문에 투자자들 입장에서 가장 큰 관심사는 동일알루미늄 성장과 그에 대한 가치평가다”고 말했어요.

그는 “동일알루미늄은 K배터리 3사에 모두 납품하는 1위 업체”라며, “내년 3개 증설라인이 완공되면 1위 자리는 더욱 굳건해질 것이다”고 평가했어요. 또, “단기 업황 둔화를 제외하면 동일알루미늄에 대한 중장기 가치 상승에 대해서는 이의가 없지만, 투자자들은 동일알루뮤님의 자체 상장에 대한 우려가 있어 왔다”며, “최근 본격화되고 있는 DI동일과의 합병을 전제로 한 동일알루뮤님의 적정 가치 산정 작업은 투자자들의 우려를 낮춰준다”고 설명했어요. 이어 “진정한 밸류업이 합병으로 완성되길 기대한다”고 밝혔어요.

한병화 연구원은 목표주가를 상향하며 “부동산 가치와 우수한 재무구조는 중장기 성장 사업인 알루미늄박 사업의 확장에 든든한 지원군이 될 것이다”며, “중국에 대한 견제가 미국과 유럽의 전기차 시장에서 강해질 것이기 때문에, 이들과 FTA를 맺고 있는 한국의 알류미늄박 업체들에게는 상대적으로 유리한 국면이 전개될 가능성이 높다”고 평가했어요.

아쉬운 실적, 내년부터 회복 기대

DI동일 사업부문은 △섬유소재 △알루미늄 △플랜트 및 환경부문 △가구도소매 △화장품으로 구분합니다. 3분기 기준 매출 비중은 △섬유소재 52% 알루미늄 35% △플랜트 및 환경부문 8% △가구도소매 3% △화장품 1%입니다. 수출과 내수 비중은 각각 66%, 34%입니다.

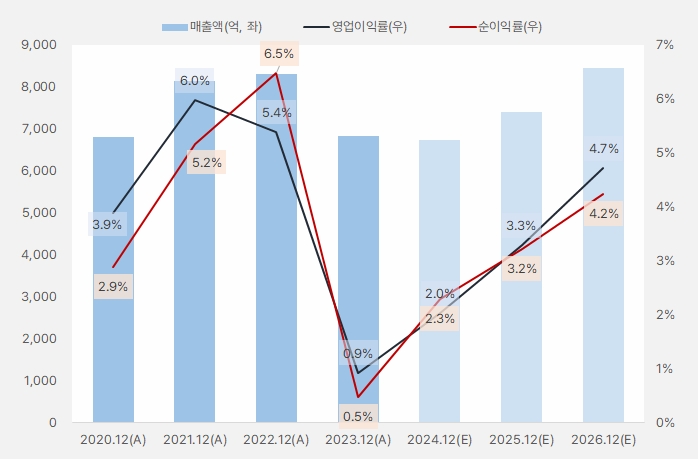

회사는 3분기 매출액과 영업이익으로 각각 1536억원, 4억원을 벌었어요. 매출액과 영업이익은 작년 같은 기간 대비 각각 8.8%, 86.1% 줄었어요. 순이익은 적자가 확대되었어요.

[그래프] 3분기 실적(단위: 억원)

(자료: 인리치타임스, 전자공시시스템)

DI동일 매출액은 작년에 크게 줄어들었어요. 매출 감소와 함께 영업이익률과 순이익률도 크게 하락했어요. 이러한 기조는 올해도 이어질 것으로 보여요. 다행인 점은 수익성은 회복될 것으로 기대된다는 점이예요. 또, 올해를 저점으로 내년과 내후년 회복을 기대합니다.

[그래프] 연간 실적 흐름

(자료: 인리치타임스, 네이버페이 증권)

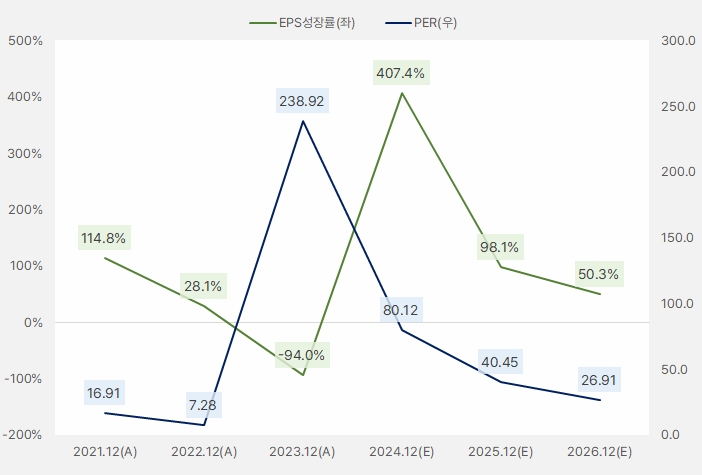

EPS는 작년에 크게 역성장했는데요. 올해는 큰 폭으로 성장할 것으로 보여요. 그러나 ‘기저효과’가 있다는 점을 주의해야 해요. 물론, EPS가 내년과 내후년에도 크게 성장할 것으로 기대된다는 점이 눈에 띕니다.

PER은 아주 높은 수준 보여요. 또, EPS 성장에도 불구하고 PER이 크게 떨어지지 않는다는 점은 주의해야 합니다.

[그래프] EPS성장률·PER

(자료: 인리치타임스, 네이버페이 증권)

DI동일 주가는 6월부터 상승세를 시작해 2배 넘게 상승했어요. 또, 최근 거래 정지 후 주가가 더 강하게 상승하는 모습을 보였습니다.

[차트] DI동일 주가(일봉, 최근 1년)

(자료: 키움증권)