{kind=link}

6일 DB금융투자는 삼성전자 리포트를 발간했어요. 제목은 ‘B2C 수요 부진 + 일회성 비용’입니다. 리포트를 작성한 서승연 연구원은 삼성전자에 대한 투자의견 ‘매수(유지)’, 목표주가 ’10만원(하향)’을 제시했어요.

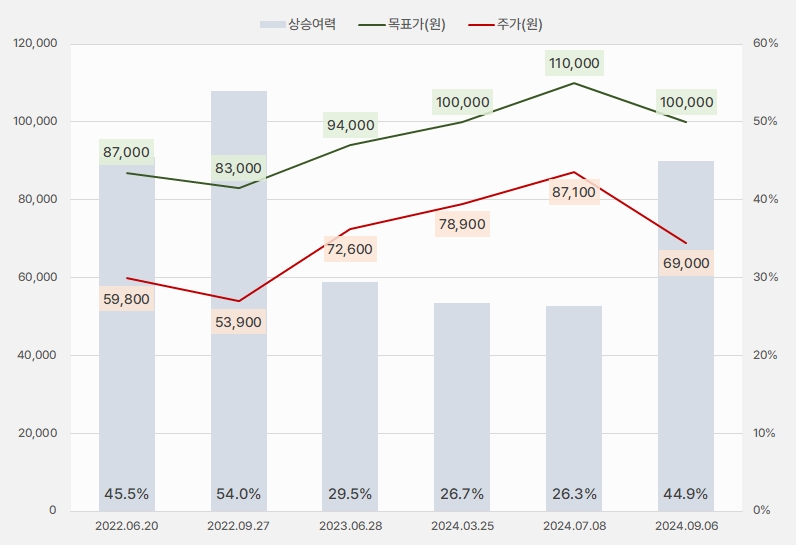

이번 목표주가는 지난 번 대비 9% 하향한 가격입니다. 최근 삼성전자 주가는 부진한데요. 주가 내림 폭이 커 목표주가 하락에도 상승여력은 44.9%로 확대되었어요.

[그래프] 목표주가 추이

(자료: 인리치타임스, DB금융투자)

서승연 DB금융투자 연구원은 “3분기 실적이 시장 예상치를 하회할 전망이다”며, “①부진한 B2C 수요, ②DS 상여 충당금 반영 ③전분기 대비 메모리 재고평가 손실 충당금 환입 규모 축소 등이 예상되기 때문이다”고 설명했어요.

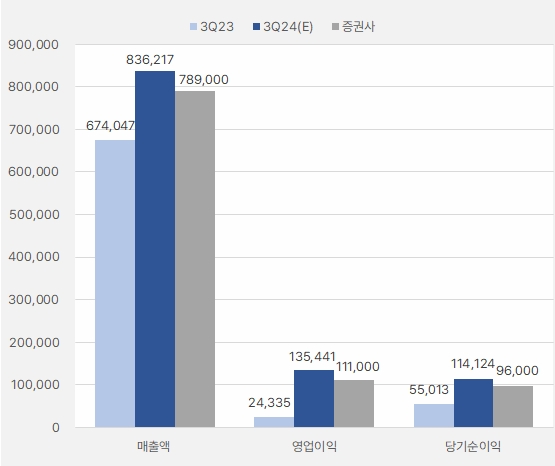

참고로, 기존 시장은 삼성전자 3분기 매출액과 영업이익으로 각각 83조6217억원, 13조5441억원을 예상했어요. 이는 DB금융투자는 시장 예상치보다 매출액과 영업이익을 각각 6%, 19% 낮추었습니다.

[그래프] 3분기 실적 비교

(자료: 인리치타임스, 네이버 금융, DB금융투자)

서 연구원은 “부품 원가 상승으로 수익성 악화 중인 세트 고객사들이 4분기 메모리 판가 상승에 반발할 가능성이 높은 가운데 더딘 B2C 수요 개선으로 모바일에 편중되어 있는 S.LSI/피운드리 흑자전환은 요원한 상황이다”며, “그러나 CSP들의 AI 설비투자 경쟁 속 하반기 HBM3E 시장 진입이 예상된다”고 분석했어요.

삼성전자 주가는 지난 7월 11일 최고 8만800원까지 상승하며 ’10만전자’에 대한 기대감을 높였어요. 그러나 주가는 상승세를 이어가지 못하고 하락했으며, 최근 그 하락폭이 커지며 6만8000원선까지 급락했어요.

[차트] 삼성전자 주가 흐름(일봉, 최근 6개월)

(자료: 키움증권)

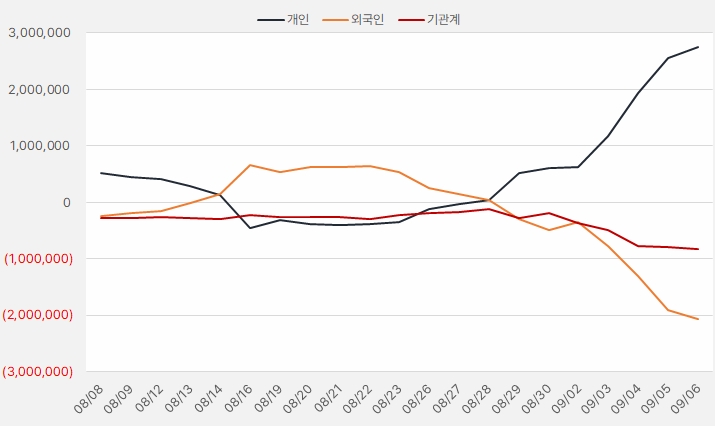

지난 한 달간 개인은 삼성전자에 약 2조7474억원을 투자했어요. 반면, 외국인과 기관은 순매도세를 이어가는 모습이예요.

[그래프] 누적 순매수 현황(2024.8.8~9.6, 단위: 백만원)

(자료: 인리치타임스, 키움증권)