{kind=link}

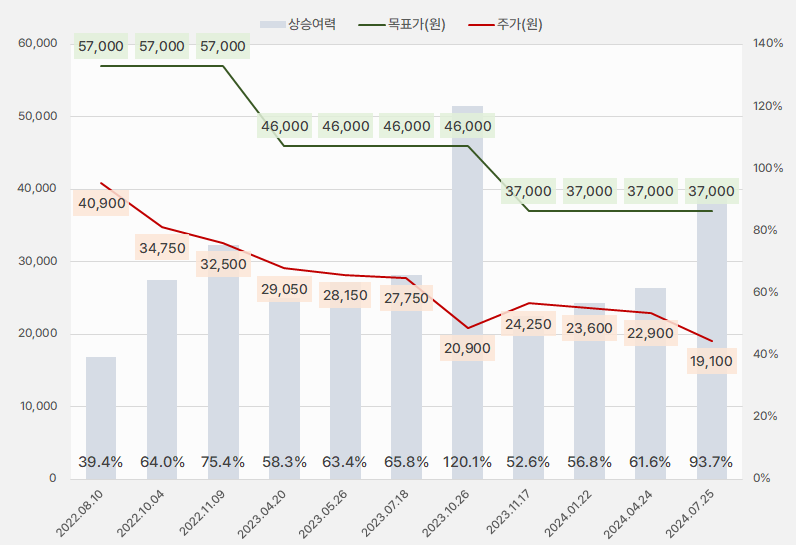

26일 DS투자증권은 CJ프레시웨이 리포트를 발간했다. 제목은 ‘터널을 지나는 중’이다. 리포트를 작성한 장지혜 연구원은 CJ프레시웨이에 대해 투자의견 ‘매수(유지)’, 목표주가 ‘3만7000원(유지)’을 제시했다.

CJ프레시웨이 목표주가는 그대로 유지되는 가운데 주가가 하락하면서 상승여력은 93%로 확대되었다.

[그래프] 목표주가 추이

(자료: 인리치타임스, DS투자증권)

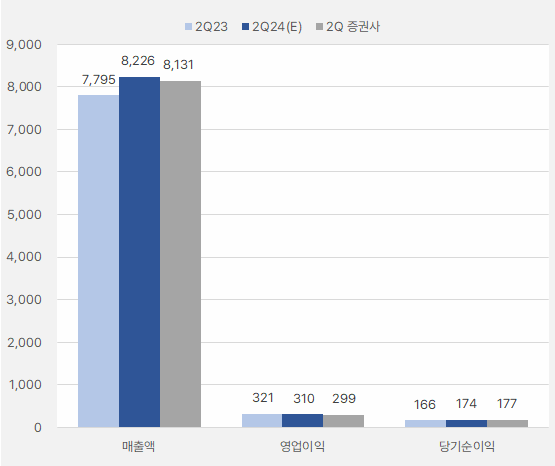

장지혜 연구원은 2분기 실적에 대해 “매출액 8131억원, 영업이익 299억원으로 전년 동기 대비 각각 +4%, -7%를 기록할 것이다”며, “최근 낮아진 시장 기대치에 부합할 전망이다”고 설명했다.

[그래프] 2분기 실적 비교

(자료: 인리치타임스, 네이버 금융, DS투자증권)

이어 “식자재 유통은 어려운 외식 경기 속 일반 유통 거래처 부진은 아쉽지만 솔루션 사업과 차별화 상품을 통한 급식와 프랜차이즈 경로를 통해 소폭 성장 기대한다”고 말했다. 또, “단체급식은 전년도 최대 수주 성과가 나타나고 있으나 병원 파업이 장기화되며 성장률 둔화와 수익성 하락이 불가피할 전망이다”고 분석했다. 덧붙여 “제조자 회사는 실적 안정화에 접어든 것으로 파악된다”고 말했다.

장 연구원은 “저가형 상품 구색을 강화해 일반 경로에 적극적으로 대응하고 있으나 외식 경기 부진 영향이 실적 둔화로 이어지고 있다”며, “외식산업경기 전망지수가 개선 중이나 여전히 전년비 부진하다”고 설명했다. 이어 “높은 외식 물가로 인한 소비심리 회복 지연과 외식업체의 비용 부담 증가에 기인한 것으로 파악한다”며, “하반기도 보수적 전망이 유효하다는 판단이지만 ①PB와 전용 상품, 자체 제조 상품 등 차별화 상품 ②식봄을 통한 온라인 채널 경쟁력 강화 ③솔루션 사업을 통해 시장 점유율 확대와 점진적인 수익성 개선을 시현할 것이다”고 분석했다.

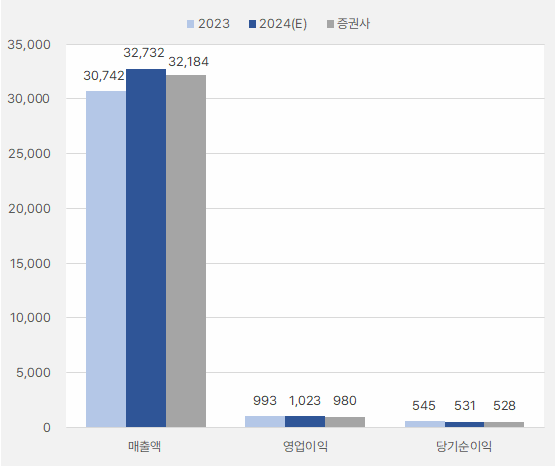

올해 매출액은 전년 대비 증가할 것으로 보인다. 그러나 DS투자증권은 올해 영업이익과 순이익이 전년 대비 소폭 감소할 것으로 예상한다.

[그래프] 올해 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, DS투자증권)

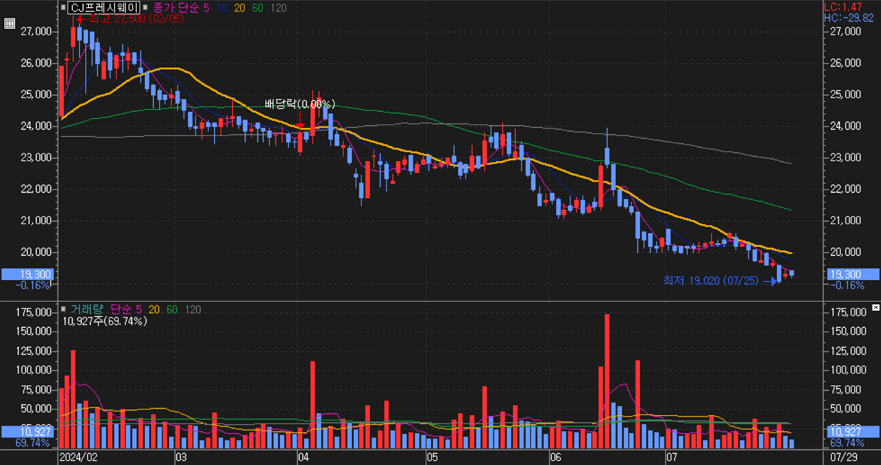

CJ프레시웨이 주가는 꾸준히 하락했다. 올해 2월 들어 잠깐 반등하는 듯 보였지만 하락세를 전환하지 못했다.

[차트] CJ프레시웨이 주가 추이(일봉)

(자료: 키움증권)

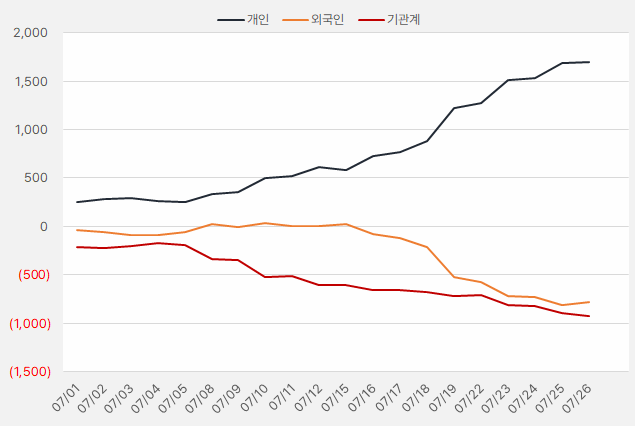

지난 한 달간 CJ프레시웨이에 가장 큰 관심을 둔 투자주체는 ‘개인’이다. 해당 기간 개인은 약 17억원에 가까운 돈을 투자했다.

[그래프] 누적 순매수 현황(2024.7.1~7.26, 단위: 백만원)

(자료: 인리치타임스, 키움증권)