{kind=link}

4일 한국투자증권은 CJ제일제당 리포트를 발간했다. 제목은 ‘2Q24 Preview: 우려는 덜고’다. 리포트를 작성한 강은지 연구원은 CJ제일제당에 대한 투자의견 ‘매수(유지)’, 목표주가 ’47만원(상향)’했다. 이번 목표주가는 지난번 대비 9.3% 올렸다.

2분기 실적에 대해 “매출액 7조3185억원, 영업이익 3693억원으로 전년 동기 대비 각각 1.4%, 7.2% 증가할 것이다”며, “이는 시장 기대에 부합할 것이다”고 예상했다. 이어 “가공식품 수요 둔화와 소재식품의 높은 기저 탓에 국내 식품 사업 매출액은 소폭 감소했을 것으로 예상한다”고 분석했다.

또, “한편, 해외 식품 사업은 가격경쟁력을 기반으로 한 미주 가공식품 시장 점유율 상승세가 이어지고 호주, 유럽 등 신규 진출 국가의 메인스트림 입점 확대 등을 통해 매출액이 증가하며 전체 식품 사업부의 매출액 증가를 주도했을 것이다”며, “바이오 사업부는 스페셜티 아미노산 중심의 성장세를 이어가고 Feed & Care는 예상보다 빠르게 상승한 돈가 덕분에 흑자 전환에 성공할 전망이다”고 전했다.

강 연구원은 “만두, 김, 치킨 등 글로벌 전략 제품(GSP) 중심의 식품 사업부 매출액 확대 전략과 스페셜티 아미노산 제품 비중을 높여가는 바이오 사업부 수익성 확보 전략은 앞으로도 회사의 실적 성장 동력이 될 것이다”며, “특히 최근 호주, 유럽 등 ASP(Average Selling Price, 평균판매단가)가 높은 국가의 가공식품 시장에 GSP 제품들이 빠르게 침투하고 있다는 점은 향후 식품 사업부의 추가적인 수익성 개선으로도 이어질 전망이다”고 설명했다.

또, “하반기로 갈수록 중국 자회사였던 지상쥐 매각으로 인한 매출액 공백보다는 호주, 유럽 등 고마진 국가향 가공식품 매출액 증가세가 부각될 것이다”며, “Feed & Care는 축산 업황이 회복되며 하반기에도 영업이익 흑자를 기록할 전망이다”고 말했다.

2분기 매출액 컨센서스(=증권가 예상치 평균)는 7조3515억원이다. 이번 한국투자증권 예상치는 컨센서스보다 조금 낮은 7조3185억원이다. 한국투자증권에서 제시한 영업이익과 순이익 예상치는 컨센서스 대비 각각 3.3%, 13.1% 낮다.

외인 순매수 + 주가는 조정 중

2분기 실적에서 눈에 띄는 점은 순이익(지배) 증가다. 컨센서스와 한국투자증권 예상치 기준 전년 동기 대비 순이익(지배) 증가율은 각각 97.4%, 71.5%다.

[그래프] 2분기 실적

(자료: 인리치타임스, 네이버 금융, 한국투자증권)

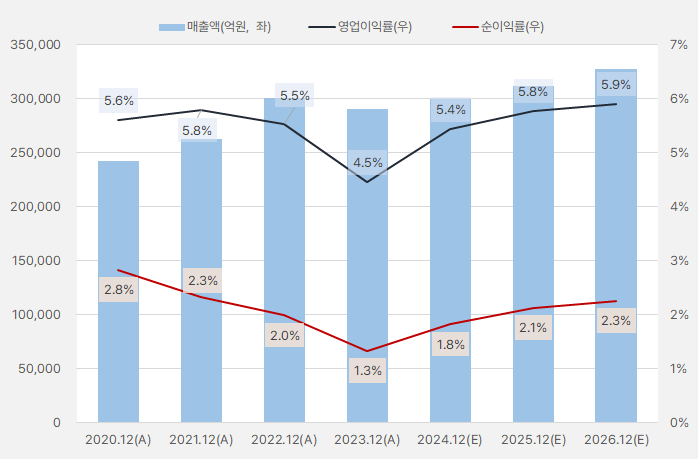

작년 주춤했던 연간 실적은 올해부터 반등해 성장세를 보일 것으로 기대된다. 실적 증가와 함께 영업이익률과 순이익률은 각각 5%, 2%대로 올라갈 것으로 예상된다.

[그래프] 연간 실적 흐름

(자료: 인리치타임스, 네이버 금융)

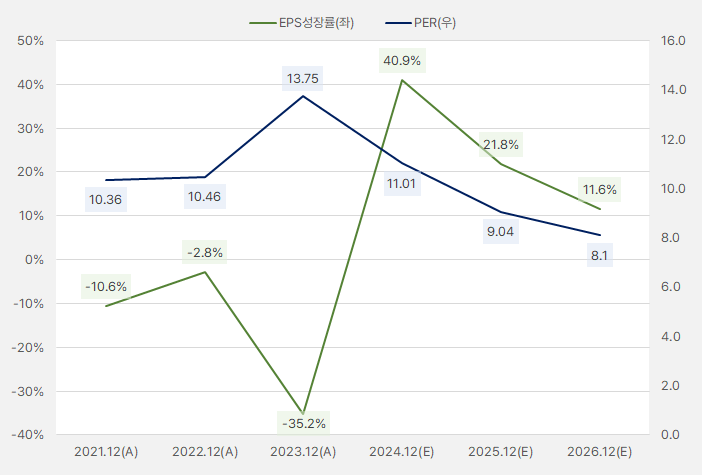

EPS는 올해 40.9% 증가하며, 크게 반등한 것으로 기대한다. 이어 EPS는 2025년 21.8% → 2026년 11.6% 증가할 것으로 예상된다. 한편, 올해 이익과 최근 주가 기준 PER은 11배 수준이다. 성장성 대비 PER은 저평가로 판단된다.

[그래프] EPS성장률&PER

(자료: 인리치타임스, 네이버 금융)

순이익 증가와 함께 ROE는 2024년 7.36% → 2025년 8.35% → 2026년 8.62%로 상승할 것으로 기대된다. 같은 기간 PBR은 0.77배 → 0.71배 → 0.66배로, 1배 수준이 안될 것으로 보인다.

[그래프] ROE&PBR

(자료: 인리치타임스, 네이버 금융)

지난 한 달 간 외인은 CJ제일제당 주식을 꾸준히 사모았다. 해당 기간 외인은 434억원을 투자했다. 한편, 기관은 CJ제일제당 지분을 줄여온 것으로 확인됐다.

[그래프] 누적 순매수 현황(2024.6.5~7.3, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

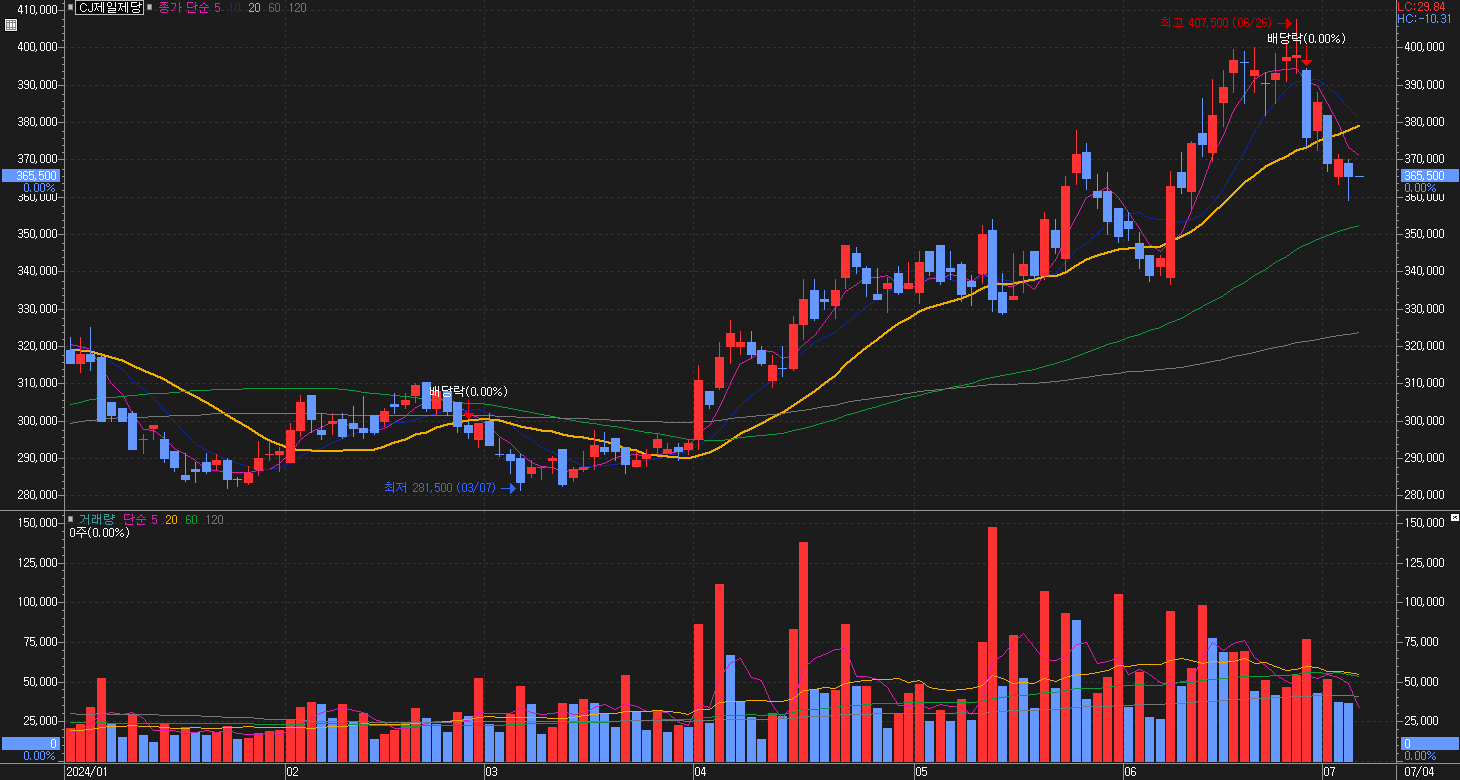

올해 CJ제일제당 주가는 상승세를 보였다. 단, 7월들어 주가가 조정을 받는 흐름이다.

[차트] CJ제일제당 주가 차트(일봉)

(자료: 키움증권)