{kind=link}

3일 테크윙 주가는 전일 대비 10.87% 상승한 6만7300원에 장을 마감했다. 주가는 장중 6만7900원까지 상승하며 52주 신고가를 경신했다. 또, 연초 대비 주가가 5.8배 상승했다.

[차트] 테크윙 주가 차트(일봉)

(자료: 키움증권)

테크윙 주가 강세 배경으로 고객사 다변화에 따른 영업이익 증가 기대감이 있다. 현대차증권은 이날 테크윙의 목표 주가를 기존 7만원에서 10만원으로 43% 상향 조정하고, 반도체 장비업종 최선호주로 선정했다. 박준영 연구원은 “테크윙의 고객사 다변화 흐름이 빨라짐에 따라 업종 내 탑픽을 테크윙으로 변경한다”고 밝혔다. 그는 “테크윙의 기존 주요 고객사는 국내 HBM(고대역폭 메모리) 선두업체였으나, 최근 타 HBM 제조사 2사에 대한 고객사 다변화가 가속화되고 있는 것으로 보인다”고 설명했다.

테크윙 고객사는 현재 SK하이닉스 외에도 삼성전자와 미국 마이크론으로 확대되고 있다는 분석이다. 테크윙은 사업보고서에서 SK하이닉스, 마이크론, 인텔, 인피니온 등을 주요 고객사로 언급한 바 있다.

박 연구원은 “고객사 다변화로 인해 2025년에는 최소 300대의 HBM 테스트 장비인 큐브 프로버가 납품될 것으로 예상된다”며, “사실상 고객사 2개사의 필요 물량만 납품한다고 가정해도 300대 이상의 물량이 필요할 것으로 보인다”고 설명했다. 이어 “큐브 프로버 납품 확대에 따라 내년 영업이익이 2160억원에 달할 것이다”고 추정했다. 이는 종전 2025년 영업이익 추정치인 1510억원에서 대폭 상향 조정된 수치다.

또, “HBM 라인에 설치되는 여러 테스트 장비 중 작동 방식이 기존 D램 대비 바뀌는 장비는 프로버이고, 해당 작동 방식을 가진 프로버를 만들 수 있는 장비사는 테크윙이 전 세계 유일하다”며 “최근 HBM 테스트 장비사들의 주가 상승이 강했던 것은 사실이지만 테크윙의 경우 실적 개선만을 고려해도 주가 상승 여력은 60% 이상 남아있다”고 판단했다.

이어 “HBM 장비군 내 극소수의 독점 장비 보유사임을 반영한 멀티플 상향 가능성, 웨이퍼 테스트로의 장비 침투, 캐파(생산 능력) 제약에 따른 평균 판매 단가(APSP) 상승 등의 추가 요인도 있어 매수 후 보유(BUY&HOLD) 전략을 권고한다”고 덧붙였다.

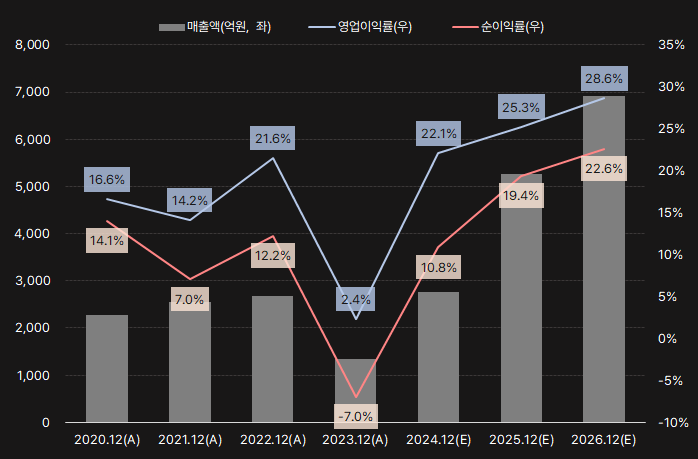

시장 컨센서스(=증권가 예상치 평균)에 따르면 올해 연간기준 테크윙 매출액은 전년 대비 106.95% 증가한 2765억원을 기록할 것으로 기대된다. 주춤했던 영업이익률은 2.4%에서 22.1%로 상승할 것으로 기대된다. 폭발적인 매출액 성장은 내년에도 이어질 것으로 보인다. 2025년 전년 대비 매출액 성장률은 90.42%다. 같은 기간 영업이익률은 25.3%로 더 상승할 것으로 기대된다. 만약, 현대차증권에서 제시한 내년 매출액과 영업이익을 달성한다면 영업이익률은 27.9%로 오른다.

[그래프] 연간 실적 흐름

(자료: 인리치타임스, 네이버 금융)

그러나, 현재 주가와 올해와 내년 연간 실적을 기준으로 계산한 PER은 2024년 75.58배 → 2025년 22.23배다. 실적에 대한 기대가 큰 만큼 주가에 프리미엄이 반영된 것으로 풀이된다. PER이 높은 만큼 기대와 함께 투자에 신중을 가할 필요가 있겠다.