{kind=link}

NHN KCP는 온라인과 오프라인 결제 서비스를 제공하는 회사다. 온라인 결제 사업부는 온라인 쇼핑몰 전자결제대행(PG) 서비스와 온라인 부가통신망(VAN) 서비스를 고객에게 제공한다. 오프라인 결제 사업부는 오프라인 부가통신망(VAN) 사업과 결제 단말기 공급업을 한다.

이외 프로젝트 사업부는 O2O 결제과 연계서비스를 제공하며, 무인주문 결제 사업, 주문 중계 서비스(주문 데이터 중계 서비스), 온·오프라인 통합솔루션 제공 사업, 클라우드 POS 솔루션과 하드웨어 유통사업을 한다.

1분기 기준 사업부문별 매출 비중은 △온라인 결제 94.7% △오프라인 결제 3.7% △프로젝트 사업 1.6%다. 또, 매출 모두 국내 시장에서 발생한다.

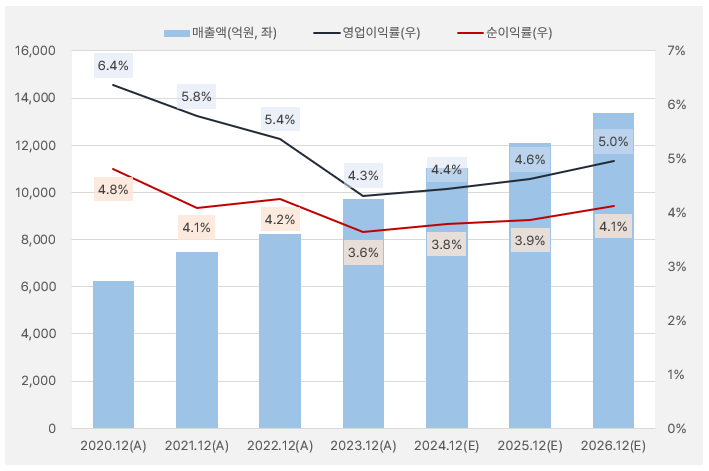

회사 매출액은 꾸준히 증가하는 모습이다. 그러나 영업이익률과 순이익률은 하락해 작년 연간 기준 각각 4.3%, 3.6%를 기록했다. 수익성은 작년을 저점으로 서서히 상승할 것으로 기대된다.

[그래프] 실적 흐름

(자료: 인리치타임스, 네이버 금융)

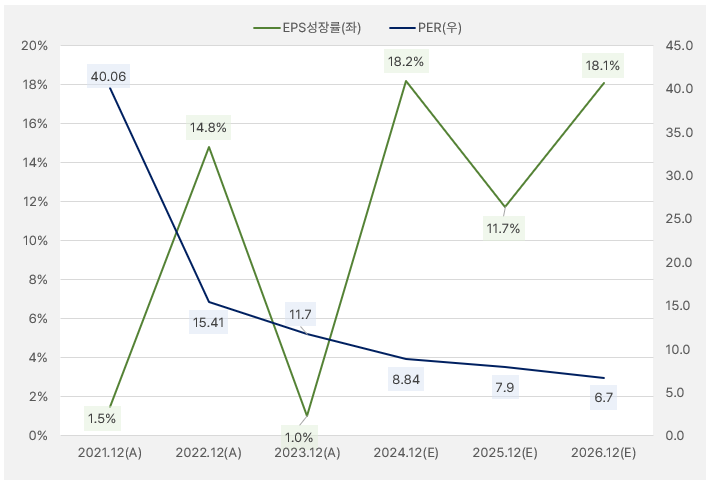

작년 EPS 성장률은 1%로 아쉬운 모습이었다. 그러나 올해 EPS 예상 성장률은 18.2%로 작년의 아쉬운 모습을 만회할 것으로 보인다. 이후 EPS는 2025년 11.7% → 2026년 18.1% 성장할 것으로 기대된다.

[그래프] EPS성장률&PER

(자료: 인리치타임스, 네이버 금융)

올해 예상 연간 실적과 최근 주가 기준 PER은 8.84배다. 올해 EPS 성장률 대비 PER은 낮은 수준으로 투자 매력이 있다고 판단한다.

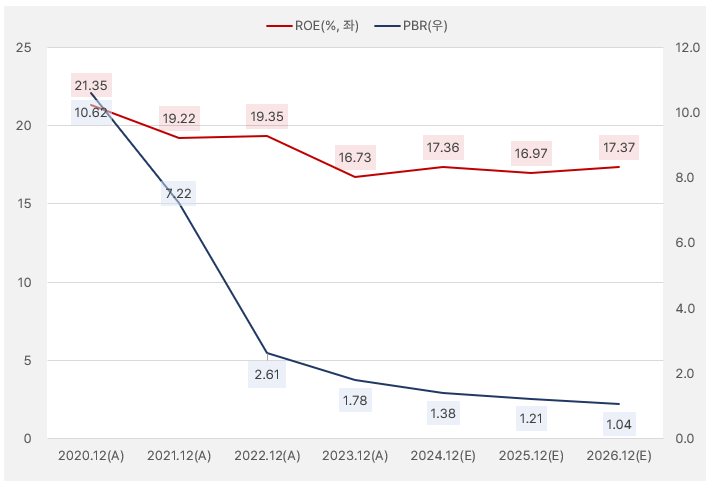

NHN KCP의 가장 큰 매력은 매력적인 ROE 수준을 꾸준히 유지할 것으로 기대되는 점이다. ROE는 2024년 17.36% → 2025년 16.97% → 2026년 17.37%를 기록할 것으로 예상된다. 한편 같은 기간 PBR은 1.38배 → 1.2배 → 1.04배로 절대적 수준에서 낮은 건 아니지만, ROE를 참고했을 때 투자를 고려해볼 만한 상황으로 판단된다.

[그래프] ROE&PBR

(자료: 인리치타임스, 네이버 금융)

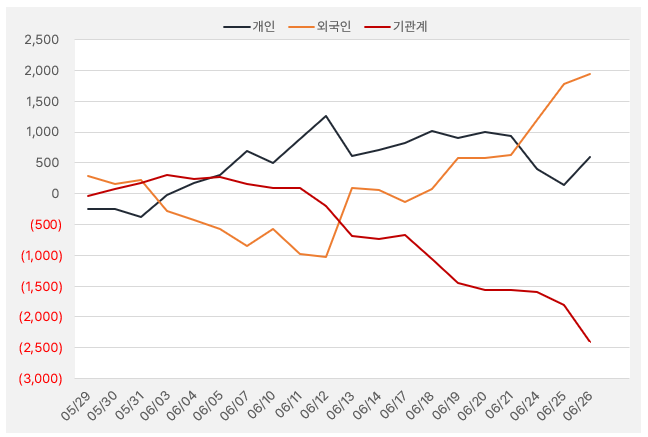

지난 한 달간 외인은 NHN KCP에 가장 큰 관심을 드러낸 투자주체다. 반대로 기관은 NHN KCP 주식을 꾸준히 매도한 것으로 확인됐다. 해당 기간 외인은 약 19억원을 투자했다.

[그래프] 누적 순매수 현황(2024.5.29~6.26, 단위: 백만원)

(자료: 인리치타임스, 네이버 금융)

지난달 31일 신한투자증권은 NHN KCP에 대한 리포트를 발간했다. 제목은 ‘비웠다면 다시 담을 때’다. 리포트를 작성한 이병화 연구원은 NHN KCP에 대한 투자의견 ‘매수(유지)’, 목표주가 ‘1만6500원(상향)’을 제시했다. 이번 목표가는 지난 번 대비 10% 상향한 것이다. 또, 26일 종가대비 80%가까이 높은 가격이다.

이병화 연구원은 “주가 반등 요인에 주목하자”며, “①국내외 대형 가맹점 중심으로 PG의 견조한 성장세 ②원가 압박 부담 완화와 안정적인 판관비율 등 양호한 실적 흐름 지속 ③C-커머스(중국 이커머스) 내 점유율도 확대 가능성이 있다”고 제시했다.

이어 “주가는 C-커머스 매출 감소 우려와 수익성 개선 지연 등 악재만 반영된 상태”라며, “분기별 거래액 증가와 PG 결제액 성장세 유지가 지속되는 가운데 밸류에이션 매력이 부각될 시기”라고 설명했다.

이 연구원은 “NHN KCP는 PG 시장 점유율 1위 지위 구축, 국내외 대형 가맹점 확대와 주요 가맹점 내 점유율 상승을 지속할 것이다”고 말했다. 또, “판관비율 5% 내외의 안정적인 수준을 유지하고, 수입차, 글로벌 OTT, 클라우드 등 국내 대비 수익성이 높은 해외 가맹점 거래 비중이 증가한다는 점이 긍정적이다”면서, “해외 가맹점 비중은 올해 1분기 13%에서 연간 기준 15% 수준으로 상승할 것이다”고 분석했다.