{kind=link}

24일 상상인증권은 브랜드엑스코퍼레이션에 대한 리포트를 발간했다. 제목은 ‘중국 진출 임박, PER 6배’다. 리포트를 작성한 이소중 연구원은 투자의견과 목표주가를 제시하지 않았다.

브랜드엑스코퍼레이션은 ‘젝시믹스’ 브랜드를 가진 여성용 애슬레저 전문업체다. 회사는 여성용 애슬레저를 중심으로 신규 카테고리인 남성용, 키즈, 골프 부문으로 사업을 확장하는 중이다. 1분기 기준 매출 비중은 젝시믹스 브랜드가 약 87%를 차지한다. 종속회사인 일본법인과 대만 법인의 매출액은 모두 약 4%다.

회사 1분기 실적은 매출액 532억원, 영업이익 23억원을 기록했다. 이는 전년 동기 대비 각각 +10%, -7%다. 이 연구원은 “2분기 매출은 10%대 성장을 기대하며, 객단가 상승효과로 영업이익률이 상승할 것으로 예상한다”고 분석했다.

또, “올해 7월부터 글로벌 모델 광고 시작과 함께 중국 애슬레저 시장에 본격적으로 진출할 예정이다”며, “중국 매장 1만여개와 나이키 등 다양한 의류 브랜드를 운영 중인 YY스포츠를 통해 오프라인 매장을 오픈할 예정이다”고 말했다. 이어 “레깅스 브랜드 룰루레몬의 1분기 실적 발표 내용을 참고하면 중국 지역 매출이 전년대비 약 50% 증가해 지역 중 성장률이 제일 높았던 만큼 중국 시장에 진출하는데 큰 의미가 있다”고 설명했다.

이 연구원은 “올해 상반기 진행한 수주회의 수요결과 기준 중국 오프라인 매장은 연내 30~40개까지 오픈할 수 있을 것으로 예상한다”며, “2024년 내로 중국 매장 100개를 목표 중이며, YY스포츠는 매장당 연매출 10억원 이상을 기대하고 있다”고 전했다. 이어 “매장 100개 기준 중국 연간 순매출 500억원에 영업이익 160억원을 기대한다”며, “중국 외 지역(국내 포함) 영업이익 약 200억원을 감안하면 합산 영업이익은 360억원, 순이익 280억원이다”고 정리했다.

또, “F&F의 MLB브랜드가 중국에서 인기가 높아지던 2021년 실적 기준 PER은 21배로, 브랜드엑스코퍼레이션의 중국 매출이 온기 반영되는 2025년 실적 기준 PER이 6배인 만큼 중국 지역에서 젝시믹스가 흥행을 이어갈 경우 업사이드가 크게 열릴 것으로 판단한다”고 분석했다.

‘기관 관심주’, 꾸준히 성장할 것

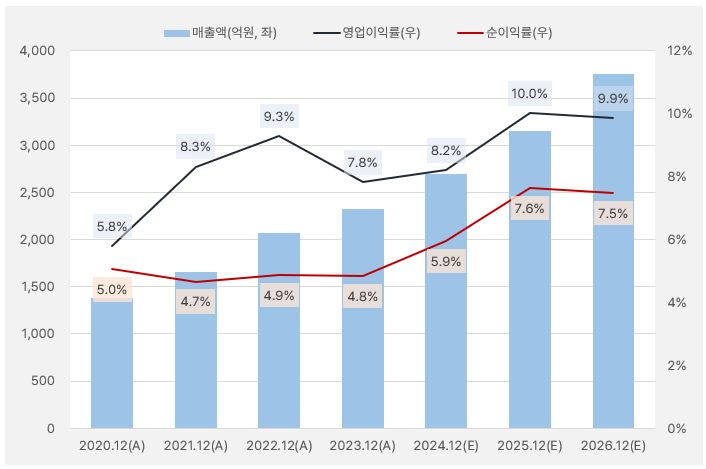

브랜드엑스코퍼레이션 매출은 꾸준히 증가했다. 영업이익률은 상승세를 이어오다 작년에 주춤한 모습을 보였다. 다행히 올해부터 반등할 것으로 기대되며, 2025년 10%대로 역대 최고를 기록할 것으로 보인다.

[그래프] 실적 흐름

(자료: 인리치타임스, 네이버 금융)

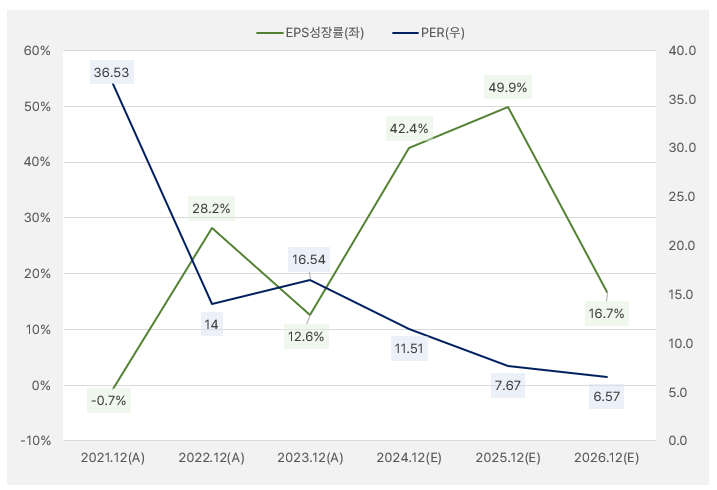

EPS는 2022년부터 꾸준히 증가했으며, 성장세가 올해와 내년 크게 오를 것으로 기대된다. EPS의 높은 성장률은 반대로 PER을 낮추면서 투자 매력도를 높인다.

[그래프] EPS성장률&PER

(자료: 인리치타임스, 네이버 금융)

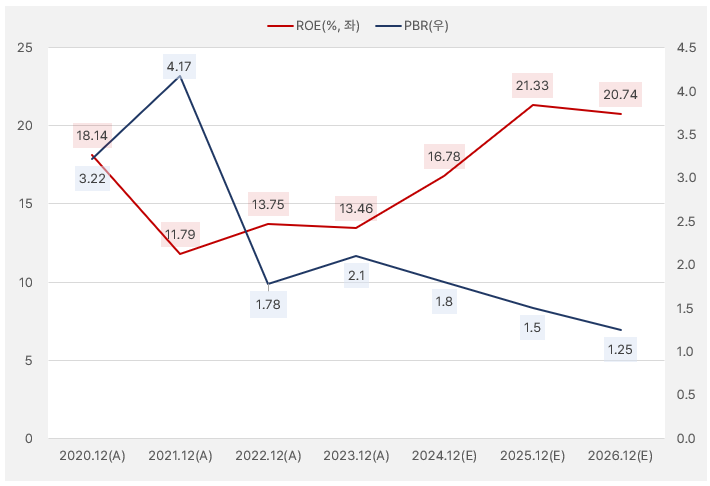

실적 성장과 함께 ROE는 2023년 13.46% → 2024년 16.78% → 2025년 21.3% → 2026년 20.74%로 오를 것으로 기대된다.

[그래프] ROE&PBR

(자료: 인리치타임스, 네이버 금융)

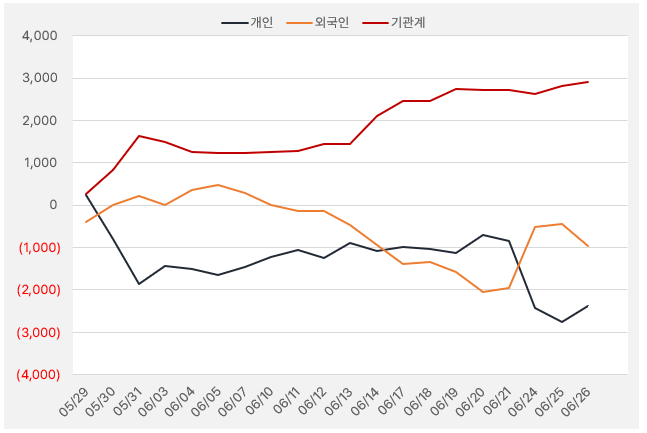

지난 한 달 간 기관은 브랜드엑스코퍼레이션 주식을 꾸준히 매수한 것으로 나타났다. 해당 기간 기관은 29억원을 투자했다.

[그래프] 누적 순매수 현황(2024.5.29~6.26, 단위: 백만원)

(자료: 인리치타임스, 키움증권)