{kind=link}

유진투자 “비트코인만큼 선호”

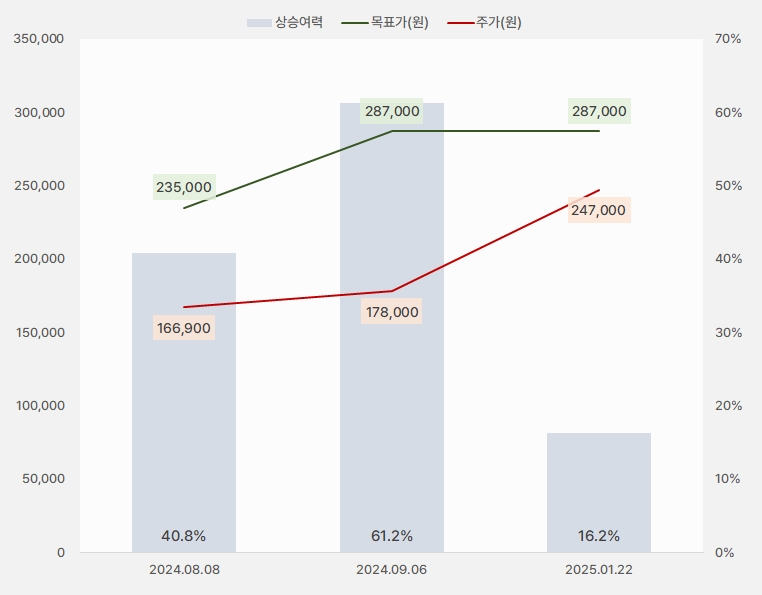

22일 유진투자증권은 파마리서치 리포트 ‘비트코인만큼 선호’를 발간했다. 조태나 유진투자증권 연구원은 파마리서치에 대한 투자의견 ‘매수(유지)’, 목표주가 ’28만7000원(유지)’을 제시했다. 목표주가는 그대로 유지된 가운데, 주가가 크게 올라 상승여력은 16.2%로 줄었다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 유진투자증권)

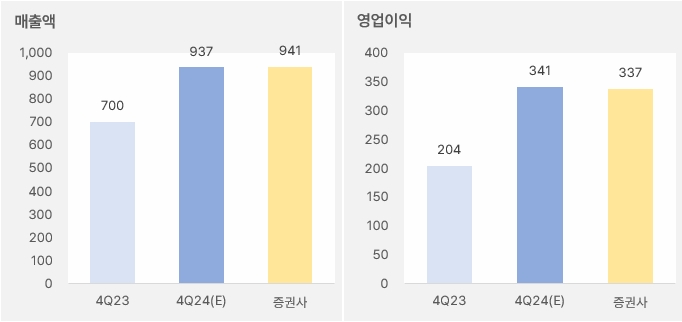

조태나 연구원은 지난해 4분기 실적에 대해 “매출액과 영업이익은 941억원, 337억원을 예상한다”며, “시장 예상치를 부합할 것이다”고 전망했다. 이어 “의료기기 국내 매출은 383억원으로 꾸준히 증가했다”며, “리쥬란 N차 시술 증가하며 국내 매출은 2025년도에도 지속 성장할 것이다”고 예상했다. 또, “신규 진출 국가 확대로 해외 매출 역시 긍정적이다”며, “하반기 유럽 실적 기여가 기대된다”고 밝혔다.

[그래프] 2024년 4분기 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 유진투자증권)

수익성에 대해서는 “영업이익률 추정치를 36%로 유지한다”며, “최근 증가한 리쥬란 옥외광고로 광고비 급증에 대한 우려가 있었으나 광고비는 매출 증가율에 비례한 정상수준이다”고 설명했다. 이어 “심포지엄 비용 역시 기존 에상치와 달라진 것이 없다”고 덧붙였다.

조 연구원은 파마리서치 투자 매력에 대해 “①작년 4분기 일회성 비용은 이미 알던 내용 ②탑라인 고성장 지속 ③해외진출은 이제 시작”이라고 설명했다. 이어 “일회성 비용 발생으로 주가 하락한다면 매수 기회로 활용해야 한다”며, “비트코인만큼 선호한다”고 밝혔다.

주가·실적 모두 우상향

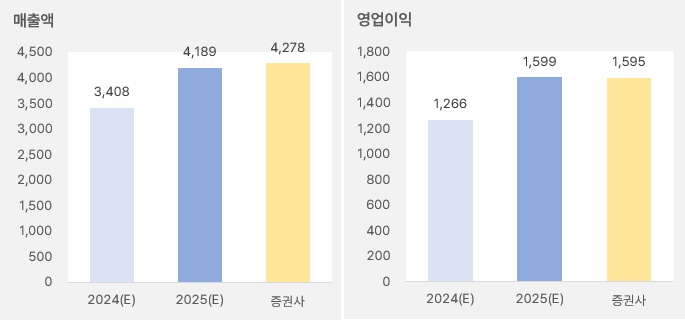

유진투자증권은 파마리서치의 올해 연간 매출액과 영업이익으로 각각 4278억원, 1595억원을 예상했다. 이는 전년 대비 각각 25%, 25% 증가한 실적이다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 유진투자증권)

파마리서치 주가는 꾸준히 상승하는 흐름이다. 그러나 지난 1월 2일 최고 27만3500원을 기록한 후 조정을 받고 있다.

[차트] 파마리서치 주가(일봉, 최근 6개월)

(자료: 키움증권)

최근 한 달 외국인은 파마리서치 주식에 약 305억원을 투자했다. 특히 외국인은 파마리서치 주식을 꾸준히 사모은 것으로 확인됐다.

[그래프] 누적 순매수 현황(2024.12.20~2025.1.22, 단위: 백만원)

(자료: 인리치타임스, 키움증권)