{kind=link}

키움 “신작 경쟁력이 주요 변수”

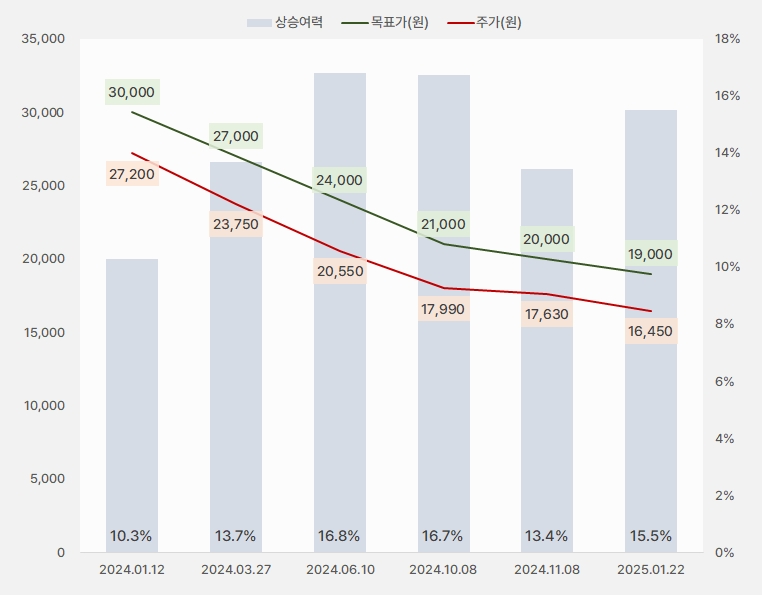

22일 키움증권은 카카오게임즈 리포트 ‘신작 경쟁력이 주요 변수’를 발간했다.김진구 키움증권 연구원은 카카오게임즈에 대한 투자의견 ‘Outperform(유지)’, 목표주가 ‘1만9000원(하향)’을 제시했다.

이번 목표주가는 지난 번 2만원 대비 5% 하향했다. 그러나 주가가 더 큰 폭으로 하락해 상승여력은 15%로 확대되었다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 키움증권)

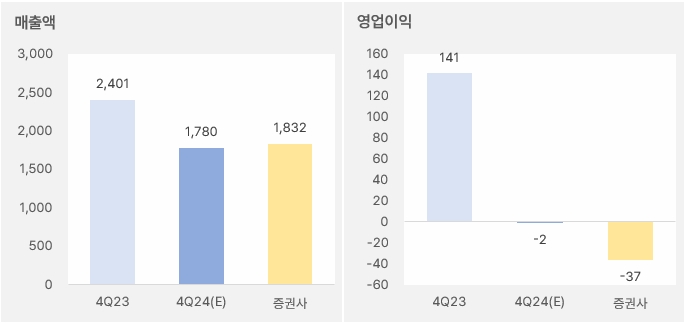

김진구 연구원은 4분기 실적에 대해 “매출액과 영업이익은 각각 1832억원, -37억원을 기록할 것이다”고 예상했다. 이어 “PC게임 매출은 패스 오브 엑자일2 신규 매출 증분이 발생했지만, 전분기 일회성 매출 등의 제거 효과로 전분기 대비 5.3% 감소한 324억원을 예상한다”며, “모바일게임 매출은 오딘과 아케에이지워 등 주력 게임의 자연 감소 효과가 나타나면서 전분기대비 4.9% 감소한 1204억원을 전망한다”고 말했다.

[그래프] 2024년 4분기 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 키움증권)

또, “올해 영업이익은 상저하고를 전망한다”며, “본격적인 실적 개선은 올해 3분기로 예상한다”고 전했다. 덧붙여 “가디스오더와 프로젝트Q 신작 출시 효과를 반영했다”며, “게임별 해당 분기 일평균 매출 수준은 각각 5억원, 7.5억원이다”고 평가했다.

김 연구원은 “지난해 4분기 패스 오브 엑자일2 매출은 출시 초기 및 패지키 판매 집중 효과 등에 따라 104억원으로 추산한다”며, “유저 트래픽 하향 안정과 인게임 BM의 상대적 저감 등을 반영해 올해 매출은 412억원으로 예상한다”고 분석했다.

이어 “오딘과 아키에이지 워는 출시 권역별 자연감소 효과가 지속되는 가운데 당사가 올해 연중 출시를 가정하고 있는 서구권 지역에서 성과 여부를 주요 변수로 제시한다”며, “출시 지연 등이 발생할 경우 실적에 대한 일부 하방 리스크가 존재할 것이다”고 판단했다.

또 “올해 콘솔 플랫폼에서의 경쟁력 확보와 성과 발생 여부가 중장기 투자 포인트”라며, “현재 추정치에 미반영 중인 크로노 오디세이는 기존 대비 개선된 게임성 등을 통해 글로벌 대중적 유저 기반 관심도를 높여 성공 가능성을 키워나가야 한다”고 평가했다.

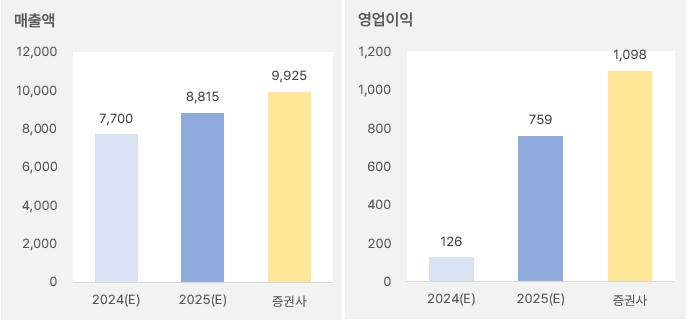

올해 영업이익 8.7배 증가 기대

키움증권은 카카오게임즈의 2025년 연간 실적에 대해 시장 예상치보다 긍정적인 예상치를 제시했다. 키움증권은 카카오게임즈의 올해 매출액과 영업이익으로 각각 9925억원, 1098억원을 제시했다. 매출액은 전년 대비 28%, 영업이익은 8.7배 증가한 추정치다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 키움증권)

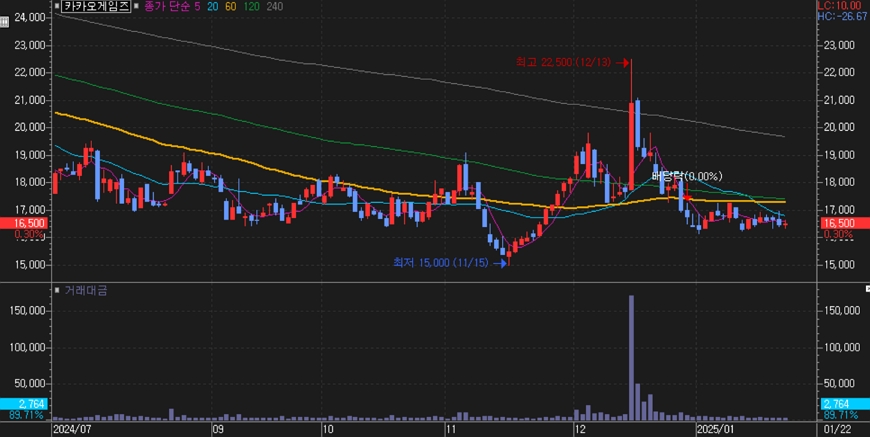

카카오게임즈 주가는 지난 12월 13일 최고 2만2500원까지 상승했다. 당시 주가는 한 달만에 50%나 올랐다. 그러나 주가가 급등한 만큼 조정도 강했다. 최근 카카오게임즈 주가는 1만6000원 선에서 거래되고 있다.

[차트] 카카오게임즈 주가(일봉, 최근 6개월)

(자료: 키움증권)

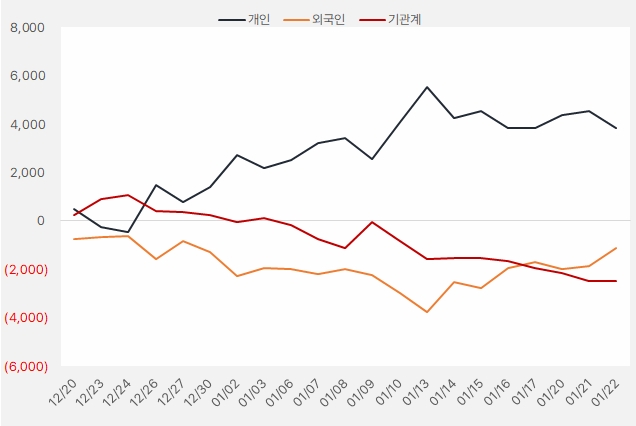

최근 한 달간 개인은 카카오게임즈 주식에 약 38억원을 투자했다. 그러나 개인 순매수세는 줄어드는 흐름이다. 한편, 외인은 조금씩 지분을 늘려가는 모습이다.

[그래프] 누적 순매수 현황(2024.12.20~2025.1.22, 단위: 백만원)

(자료: 인리치타임스, 키움증권)