{kind=link}

유진투자 “우호적인 환경 속 최대 실적 전망”

20일 유진투자증권은 이지바이오 리포트 ‘우호적인 환경 속 최대 실적 전망’을 발간했다. 허준서 연구원은 이지바이오에 대한 투자의견 ‘매수(유지)’, 목표주가 ‘8000원(유지)’을 제시했다.

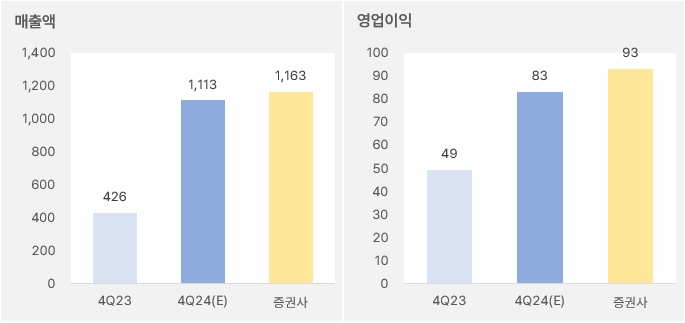

허준서 연구원은 4분기 실적에 대해 “매출액과 영업이익은 전년 동기 대비 각각 173%, 85% 성장한 1163억원, 93억원을 예상한다”며, “미국법인 Devenish의 영업환경 안정화로 호실적을 예상한다”고 분석했다.

[그래프] 4분기 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 유진투자증권)

그는 “1월 21일 새벽 2시(한국시간 기준) 트럼프가 미국 47대 대통령으로 취임한다”며, “트럼프 1기 동안 미국 돼지 사육 두수가 높은 성장세를 보였다”고 전했다. 이어 “ASF(아프리카 돼지열병)으로 아시아 지역 사육 두수 감소했던 영향도 있지만, 축산업 밸류체인 전반에 우호적이었던 규제 완화 등의 정책 환경이 있었다”고 설명했다. 또, “미국내 축종 중 장기간 감소 추세인 소를 대체해 돼지 사육두수가 빠르게 성장해왔고, USDA는 이런 흐름이 지속될 것이라 전망했다”고 말했다.

허 연구원은 “돼지 사육두수 아이오와에 집중돼있고, 아이오와 중심 생산 클러스터를 확보한 Deneish에게 우호적인 환경이 펼쳐질 것이다”고 내다봤다.

올해 실적 성장 기대

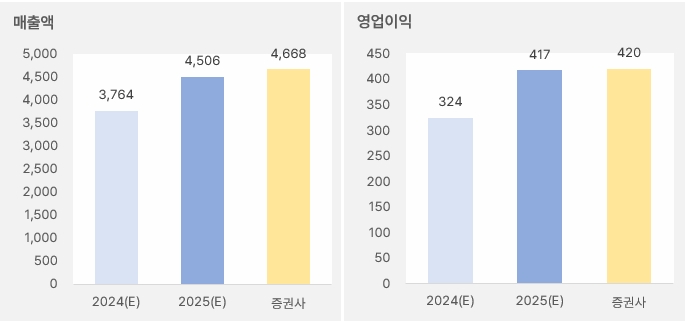

유진투자증권은 이지바이오의 올해 매출액과 영업이익으로 각각 4668억원, 420억원을 예상했다. 이는 전년 대비 각각 24%, 29% 증가한 실적이다. 또, 유진투자증권이 제시한 실적 예상치는 시장 컨센서스와 비슷한 수준이었다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 유진투자증권)

이지바이오 주가는 지난 11월 12일 최저 3275원을 기록한 후 반등해 최근 최고점을 달성했다. 그러나 연일 강세를 보인 주가는 20일에는 조정을 받는 모습이다.

[차트] 이지바이오 주가(일봉, 최근 6개월)

(자료: 키움증권)

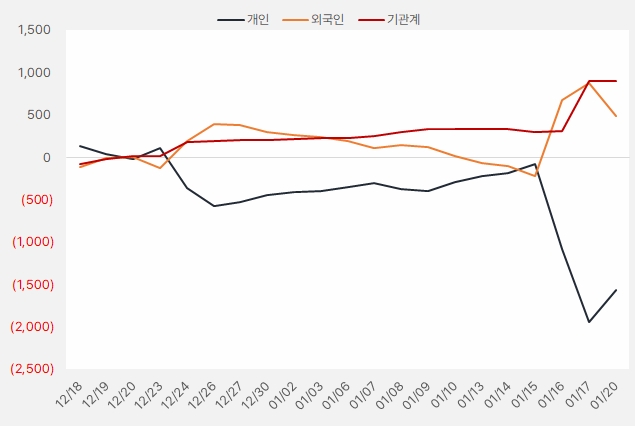

최근 한 달 외국인과 기관은 이지바이오 주식에 약 4.8억원, 8.9억원을 투자했다. 특히 기관 순매수세가 강한 것으로 확인됐다.

[그래프] 누적 순매수 현황(2024.12.18~2025.1.20, 단위: 백만원)

(자료: 인리치타임스, 키움증권)