{kind=link}

대신 “SK그룹 제조 공정 자동화 수혜 가능”

20일 대신증권은 유일로보틱스 리포트 ‘SK그룹 제조 공정 자동화 수혜 가능’을 작성했다. 한송협 대신증권 연구원은 유일로보틱스에 대한 투자의견과 목표주가를 제사하지 않았다.

유일로보틱스는 로봇, 공장자동화, 기타 사업을 하는 회사다. 한송협 연구원은 “2024년 연간 예상 실적 기준 매출 비중은 △로봇 24% △공장 자동화 58% △기타(스마트팩토리 솔루션 등) 18%”라고 전했다. 이어 “다관절, 협동, 직교 등 다양한 산업용 로봇 라인업과 주변 자동화설비(FA)를 동시에 공급할 수 있는 공정 자동화 관련 통합 역량이 경쟁력의 핵심이다”고 설명했다.

이어 “투자 포인트로 ①SK그룹 투자 시너지(SK온 등 계열사 대상 로봇 자동화 수주 가능성) ②신규 계약 증가 ③청라 신사옥 확장에 따른 외형 성장 기대감”이라며, “올해 초 완공 예정인 청라 신사옥은 약 8천 평 규모로 생산·조립 공간이 크게 확장될 예정”이라고 밝혔다. 또, “대형 로봇 조립과 대규모 수주 대응에 유리한 물리적·환경적 기반을 마련해줄 것으로 기대한다”며, “실제로 산업용 로봇이나 주변 자동화 설비의 조립·테스트를 대규모로 수행해 연 매출 기준 2000억원 이상의 Capa 확보가 목표다”고 분석했다.

4분기 실적에 대해서는 “매출액은 전년 동기 대비 20% 증가한 353억원을, 영업이익은 흑자전환할 것으로 기대한다”며, “경기 둔화로 기업 설비투자가 지연되면서 4분기 실적은 기존 계획 대비 소폭 아쉬울 전망이나, 연간 영업이익 흑전 계획은 무리가 없다”고 평가했다.

그는 “최근 포스코엠텍과 철강코일 포장라인 로봇 자동화 설비 설계 계약을 체결하며, 기존 해외 장비를 대체하는 국산화 레퍼런스 확보가 가능하다”며, “본계약(제작·납품)까지 이어진다면 철강 분야 신규 매출원이 될 뿐만 아니라 단일 프로젝트 규모 역시 상당할 전망이다”고 말했다.

한 연구원은 “2024년 6월 SK 배터리 아메리카로부터 약 370억원(지분 13%대)를 유치하며, SK측 이사회 멤버(8일 중 3인)와 감사(1인)를 선임했다”며, “SK그룹 내 계열사와의 전략적 협업 가능성이 높아졌다는 점을 주목하자”고 밝혔다. 이어 “특히 2차전지 공정 자동화 등 대형 산업 분야와 협력해 안정적인 매출처를 확보할 가능성이 존재한다”며, “SK 계열사 공정 라인에 로봇·FA 무인화를 적용할 수 있어 향후 실질적인 수주와 협업 시너지를 낼 수 있을 것으로 기대한다”고 내다봤다.

또, “추가 지분 매입이나 계열사 확장은 공식화된 바 없으나 주주간 계약으로 우선매수권, 이사회 지배력 등이 부여된 상황이므로, 장기적으로 SK와의 시너지가 강화될 가능성이 열려있다”고 평가했다.

주가 반등 성공

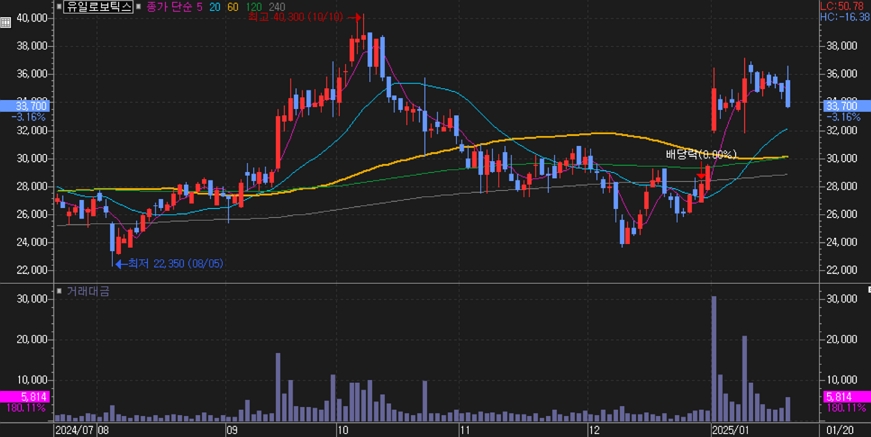

유일로보틱스 주가는 지난 10월 10일 최고 4만300원을 기록한 후 하락 전환해 12월 9일 최저 2만3950원까지 하락했다. 이후 반등에 성공한 주가는 최근 3만3000원 위에서 거래되고 있다.

[차트] 유일로보틱스 주가(일봉, 최근 6개월)

(자료: 키움증권)

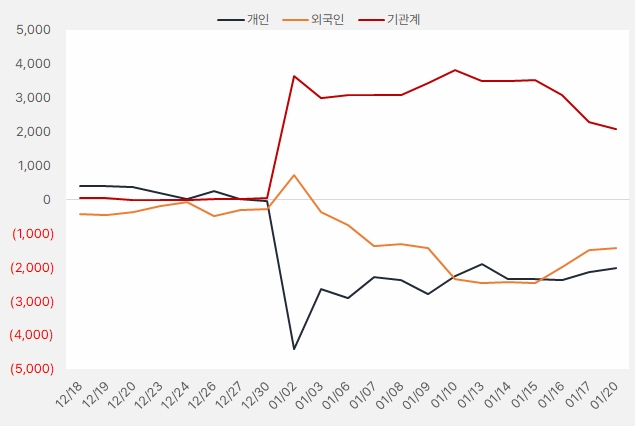

최근 한 달 기관은 유일로보틱스 주식에 약 20억원을 투자했다. 그러나 기관은 해당 기간 지분을 점점 줄인 것으로 확인됐다.

[그래프] 누적 순매수 현황(2024.12.18~2025.1.20, 단위: 백만원)

(자료: 인리치타임스, 키움증권)