{kind=link}

유진투자 “어드밴스드 후공정 장비 대표주자”

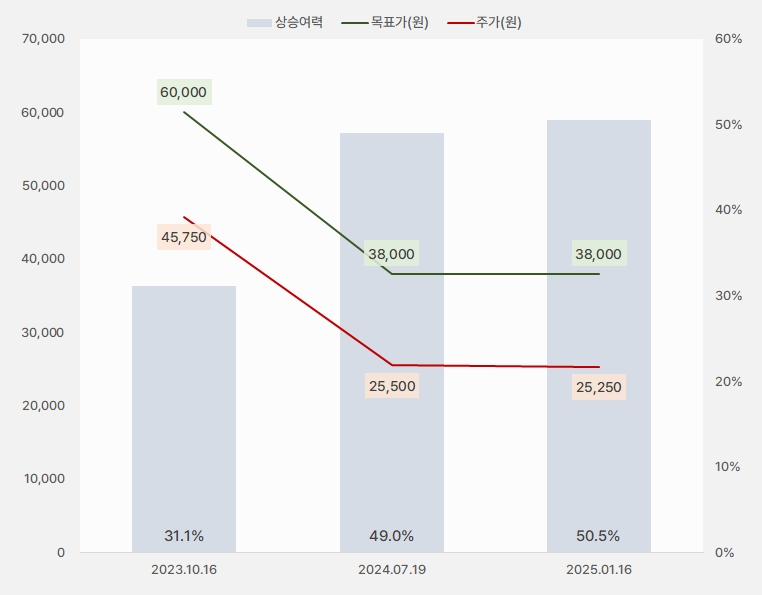

16일 유진투자증권은 프로텍 리포트 ‘4Q24 Preview: 어드밴스드 후공정 장비 대표주자’를 작성했다. 임소정 유진투자증권 연구원은 프로텍에 대해 투자의견 ‘매수(유지)’, 목표주가 ‘3만8000원(유지)’을 제시했다.

유진투자증권은 목표주가를 유지한 가운데 그동안 주가가 큰 변동이 없었다. 이에 상승여력은 이전과 비슷한 수준인 50.5%이다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 유진투자증권)

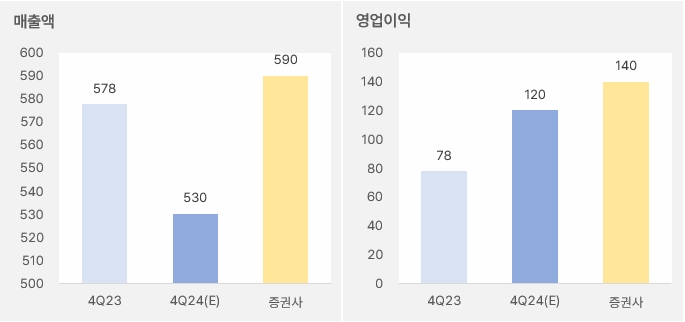

임소정 연구원은 4분기 실적에 대해 “매출액과 영업이익은 전년 동기 대비 각각 2%, 78% 증가한 589억원, 139억원을 예상한다”며, “레거시 수요 부진으로 어려운 시기를 겪고 있는 메모리 업황과 달리, 비메모리 시장은 AI칩 수요 증가와 제품 다변화 수혜를 받는 중이다”고 평가했다.

[그래프] 4분기 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 유진투자증권)

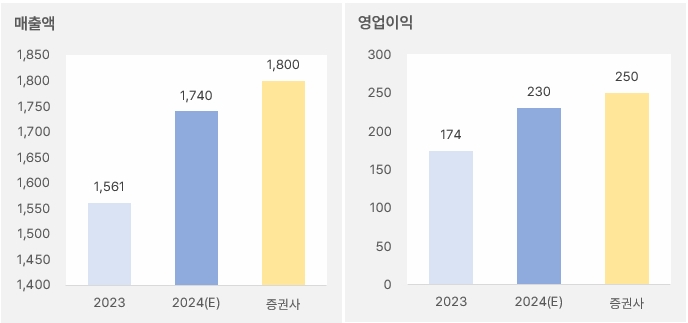

이어 “2024년 연간 매출액과 영업이익은 1799억원, 249억원으로 전망한다’며, “CoWos 등 어드밴스드 패키징 수요가 늘어나면서 주요 해외 OSAT 고객사 중심으로 하이엔드 장비 수요가 지속 증가할 것이다”고 분석했다. 또, “특히 후공정 팹에 대한 투자를 봤을 때 기존 한국과 대만을 넘어서 글로벌 거점들이 늘어나면서, 중국과 미국 등 수요처는 점차 확대될 것으로 기대한다”고 말했다.

[그래프] 2024년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 유진투자증권)

임 연구원은 “하이엔드 패키지 장비 수요가 받쳐주는 가운데, 점차 선단 공정의 후공정 장비로 필요로 하는 중국 수요가 덧붙여지면서 2025년은 고른 매출 포트폴리오가 형성될 전망이다”며, “글로벌 메인 OSAT 기업들의 증설이 본격화되는 올해부터 가장 강한 수혜를 받을 수 있을 것이다”고 판단했다.

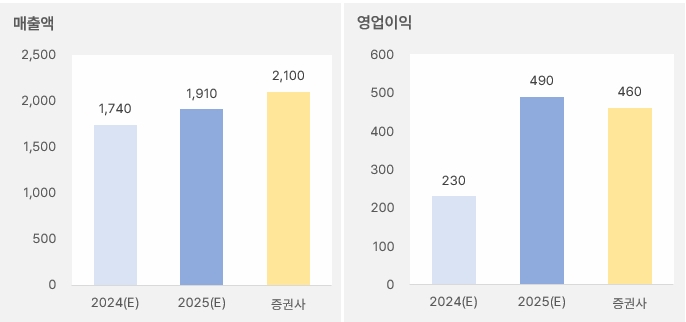

올해 영업익 2배 증가 기대

유진투자증권은 올해 연간 매출액과 영업이익으로 각각 2100억원, 460억원을 예상했다. 이는 전년 대비 각각 20%, 100% 증가할 것으로 기대되는 실적이다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 유진투자증권)

프로텍 주가는 지난 12월 5일 2만750원까지 하락했다. 이후 반등을 시도한 주가는 조금씩 상승해 2만6000원 선을 넘었다.

[차트] 프로텍 주가(일봉, 최근 6개월)

(자료: 키움증권)

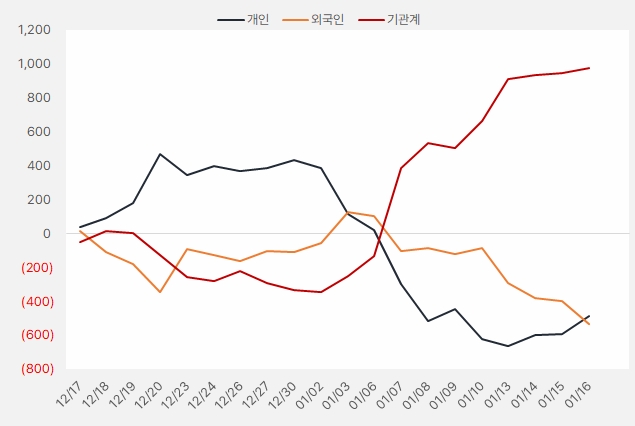

최근 한 달 기관은 프로텍 주식에 약 9.7억원을 투자했다. 또, 기관 순매수세가 꾸준히 증가한 것으로 확인됐다.

[그래프] 누적 순매수 현황(2024.12.17~2025.1.16, 단위: 백만원)

(자료: 인리치타임스, 키움증권)