{kind=link}

하나 “4Q24 Preview: 컨센서스 상회 전망”

9일 하나증권은 펌텍코리아 리포트 ‘4Q24 Preview: 컨센서스 상회 전망’을 발간했다. 박은정 하나증권 연구원은 펌텍코리아에 대한 투자의견과 목표주가를 제시하지 않았다.

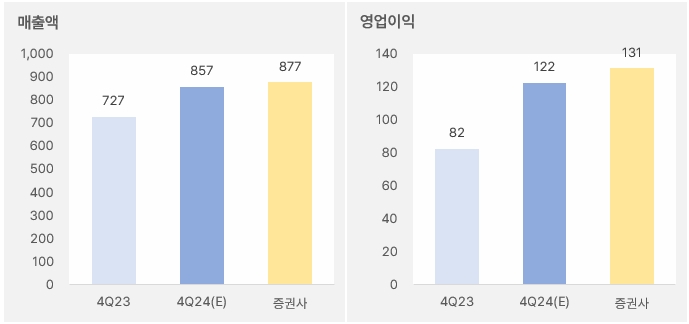

박은정 연구원은 4분기 실적에 대해 “매출액과 영업이익은 전년 동기 대비 각각 21%, 59% 증가한 877억원, 131억원을 전망한다”며, “시장 예상치를 상회할 것이다”고 예상했다. 이어 “상회 요인은 기대를 상회하는 수주 증가에 기인한다”며, “K뷰티의 글로벌 수요 확대와 다양한 라인업 구축, 트랜디한 제품 개발 등으로 고객군 확대, 물량 증가 등이 나타나며 역대 최대 실적을 기록할 것이다”고 분석했다.

[그래프] 4분기 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 하나증권)

박 연구원은 “K뷰티의 글로벌 수요 확대 등으로 펌텍코리아 수주 강세 흐름은 여전한 것으로 파악된다”며, “다양한 제품군과 창의적인 용기를 개발함에 따라 국내 점유율이 증가해 글로벌 고객 수가 증가하면서 성장을 지속하는 데 무리가 없어 보인다”고 분석했다.

또, “펌텍코리아는 선제적으로 CAPA 투자를 단행했다”며, “부국티앤씨는 PE튜브 라인을, 펌텍코리아는 4공장 증설을 진행했다”고 전했다. 이어 “튜브라인은 1월부터 가동 시작되었으며, 순차적으로 인력 확충과 설비 증가를 예상한다”며, “4공장의 경우 하반기(7월) 완공을 전망한다”고 말했다. 또, “현재 설비의 자동화 기기 변경과 구축을 통해 분기마다 생산 능력을 꾸준히 향상시키고 있다”고 전했다.

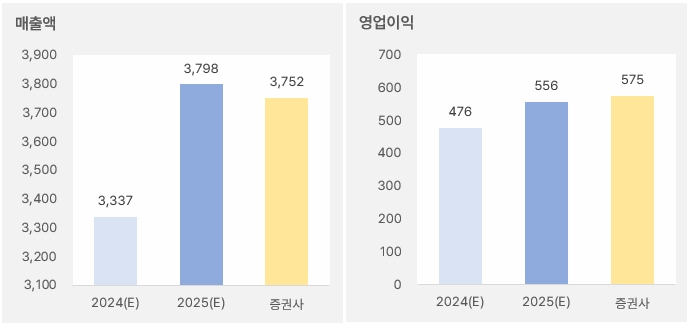

올해 실적에 대해서는 “매출액과 영업이익은 전년 대비 각각 12%, 19% 성장한 3752억원, 575억원을 전망한다”며, “국내 점유율 확대와 글로벌 물량 증가, 그리고 생산 능력 확대로 높은 기저에도 호실적을 기대한다”고 설명했다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 하나증권)

반등 성공한 주가, 뒤에는 ‘외인 순매수’

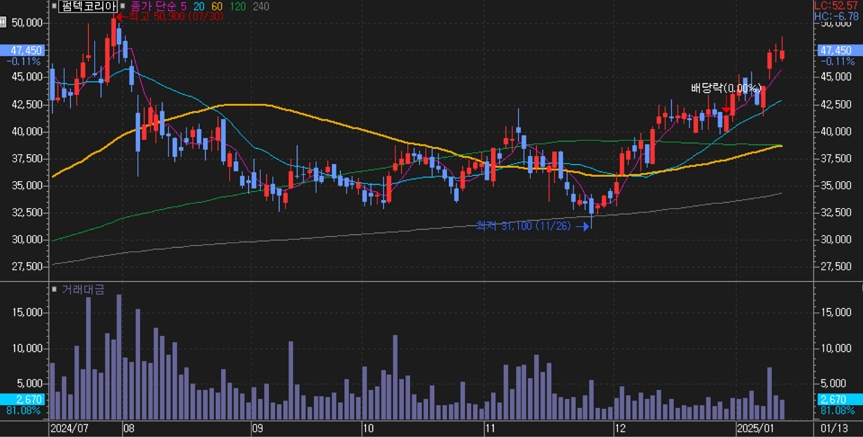

펌텍코리아 주가는 지난 7월 30일 최고 5만900원을 기록한 후 하락세로 전환했다. 이후 부진한 흐름을 보인 주가는 작년 11월 26일 최저 3만1100원까지 하락했다. 그러다 작년 12월 반등에 성공한 주가는 상승세를 이어가 4만7000원 선까지 올랐다.

[차트] 펌텍코리아 주가(일봉, 최근 6개월)

(자료: 키움증권)

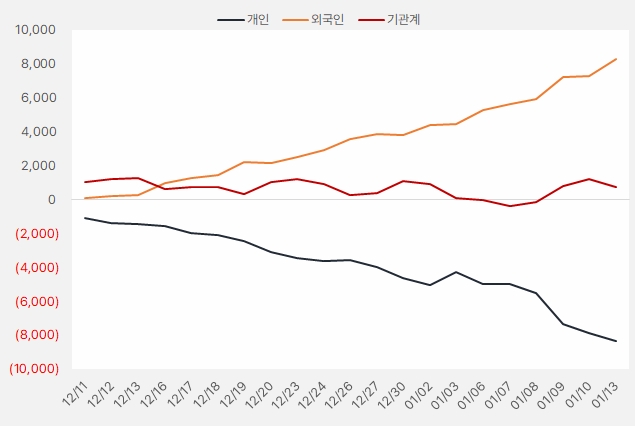

최근 한 달 외국인과 기관은 펌텍코리아 주식에 각각 82억원, 7.3억원을 투자했다. 특히 외국인은 펌텍코리아 주식을 꾸준히 순매수한 것으로 확인됐다.

[그래프] 누적 순매수 현황(2024.12.11~2025.1.13, 단위: 백만원)

(자료: 인리치타임스, 키움증권)