{kind=link}

DS투자 “글로벌 담배 실적 성장 주목”

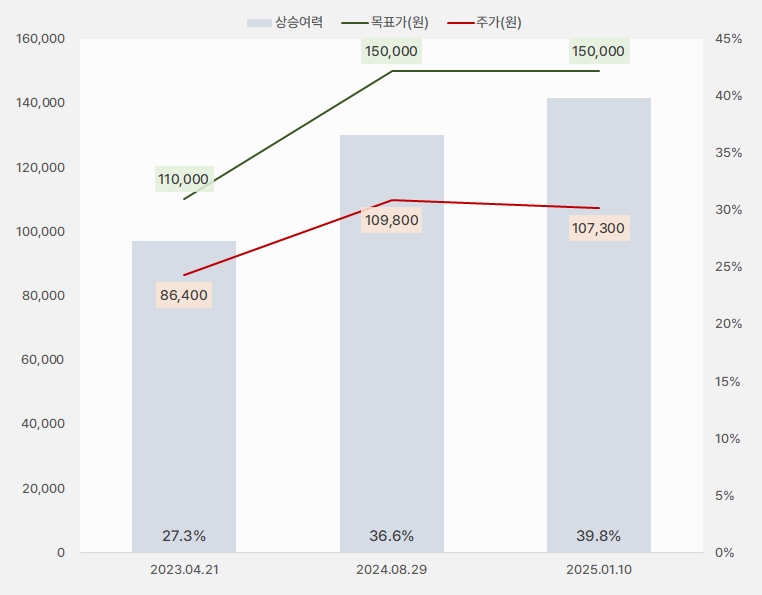

10일 DS투자증권은 KT&G 리포트 ‘글로벌 담배 실적 성장 주목’을 발간했다. 장지혜 DS투자증권 연구원은 KT&G에 대한 투자의견으로 ‘매수(유지)’, 목표주가 ’15만원(유지)’을 제시했다. 목표주가가 유지된 가운데 주가가 크게 변하지 않아 상승여력도 큰 변화가 없었다.

[그래프] 목표주가 추이

(자료: 인리치타임스, DS투자증권)

장지혜 연구원은 4분기 실적에 대해 “매출액과 영업이익은 전년 동기 대비 5%, 21% 증가한 1.5조원, 2405억원을 예상한다”며, “시장 기대치를 하회할 것이다”고 전망했다. 이어 “일반 궐련은 해외 실적이 성장을 견인한 것으로 파악한다”고 전했다. 또, “NGP(Next Generation Products, 전자담배)는 국내 스틱 판매량이 전년 동기 대비 7~8% 성장했으나, 해외 스틱 판매량은 전년비 소폭 감소했다”며, “신규 플랫폼의 해외 발매 전 판매량 조정 영향으로 추정한다”고 분석했다.

[그래프] 4분기 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, DS투자증권)

건기식 사업에 대해서는 “전년 동기 추석 시점 차이 영향과 내수 소비 부진으로 매출과 영업이익이 모두 전년비 부진할 것이다”며, “부동산은 수도권 보유 부지 개발 사업 매출이 인식되며 외형은 소폭 성장하나 영업이익은 수원 부지 추가 비용 부담이 반영돼 적자를 이어갈 것이다”고 전망했다.

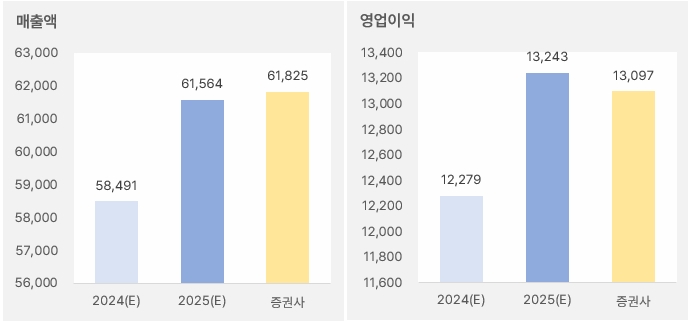

올해 실적에 대해서는 “본업인 담배 실적 성장이 해외를 중심으로 나타날 것이다”며, “담배 사업부 내 해외 매출은 2024년 1.6조원에서 2025년 1.8조원으로 성장하며, 해외 매출 비중은은 2023년 39% → 2024년 42% → 2025년 46%로 확대될 것으로 추정한다”고 내다봤다. 이어 “해외 일반 궐련은 ①지역 다변화 ②현지 인지도 및 브랜드력 상승에 따른 제품 믹스 개선으로 ASP 상승 ③해외 CAPA 확대로 성장을 기대한다”고 분석했다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, DS투자증권)

해외 NGP에 대해서는 “①하이브리드 제품 진출 국가 확대 ②신규 플랫폼 출시에 따른 디바이스 및 스틱 판매량 증가가 나타날 전망이다”고 설명했다.

개인과 외인 관심 많아

KT&G 주가는 지난 11월 29일 최고 12만6400원까지 상승한 후 하락세로 전환했다. 다행히 하락세는 길지 않았으며, 올해 들어 재차 반등해 11만원 선까지 반등했다.

[차트] KT&G 주가(일봉, 최근 6개월)

(자료: 키움증권)

최근 한 달 개인과 외국인은 KT&G 주식에 각각 290억원, 234억원을 투자했다. 특히 개인은 KT&G 주식을 꾸준히 매수했다.

[그래프] 누적 순매수 현황(2024.12.11~2025.1.13, 단위: 백만원)

(자료: 인리치타임스, 키움증권)