{kind=link}

iM증권 “LNG 관련 프로젝트 확대로 수혜 가능할 듯”

13일 iM증권은 성광벤드 리포트 ‘LNG 관련 프로젝트 확대로 수혜 가능할 듯’을 발표했다. 이상헌 iM증권 연구원은 성광벤드에 대한 투자의견과 목표주가를 제시하지 않았다.

이상헌 연구원은 “2020~2021년은 코로나19로 인한 경제적 불확실성과 더불어 저유가 등으로 LNG 플랜트 프로젝트 등이 연기 및 취소되면서 신규 수주의 흐름이 악화되었다”며, “그러나 2022년에는 고유가 흐름이 본격화되면서 미국과 중동 지역의 LNG 프로젝트 등이 재개됨에 따라 신규 수주가 늘어났다”고 전했다.

이어 “2023년의 경우 주요 에너지 기업의 투자 정체와 지연 등으로 신규 수주가 전년대비 다소 감소했다”며, “그러나 2024년에는 사우디아라비아에서 AMIRAL PKG 1, JafurahGas Processing Ph-II Pkg-1, FadhillGas Increment Project #1 등의 신규 수주가 가시화되면서 분기를 거듭할수록 증가 중에 있다”고 설명했다.

그는 “무엇보다 사우디아라비아 국영 석유회사 아람코는 2030년까지 판매 가스 생산량을 2021년 대비 60% 이상 늘리는 것을 목표로 하는 가스 확장 전략을 펼치고 있다”며, “UAE의 아부다비 국여석유회사(ADNOC)의 경우 2028년까지 LNG 생산량 2배 이상 증대를 목표로 하고 있다”고 분석했다.

더불어 “2019년 카타르 국영기업 QE는 북부가스전에서 생산되는 연간 LNG 생산 규모를 7700만 톤에서 2027년까지 1억2600만 톤으로 확대하는 증산 계획을 발표함에 따라 현재 LNG 트레인 등을 증설하는 프로젝트가 진행 중에 있다”며, “중동에서의 LNG 관련 프로젝트 증가로 향후 성광벤드의 신규 수주가 확대될 것으로 예상한다”고 밝혔다.

또, “다른 한편으로는 트럼프 2.0 시대에는 LNG 수출 확대 정책으로 말미암아 LNG 투자가 늘어나면서 LNG 관련 프로젝트가 증가할 것으로 예상한다”며, “2022년 북미에서 LNG 프로젝트가 증가할 때 성광벤드 수주가 증가하면서 전체 매출에서 북미향이 차지하는 비중이 67.2%를 기록했다”고 전했다.

이 연구원은 “정유에 사용하는 카본제품보다 LNG 등에 사용되는 스테인리스, 합급강 등 비카본제품 가격이 월등히 높기 때문에 LNG 관련 프로젝트 수주가 증가하면서 제품믹스 변화로 가격상승 효과가 나타날 수 있을 것이다”고 분석했다.

외인·기관 쌍끌이 매수

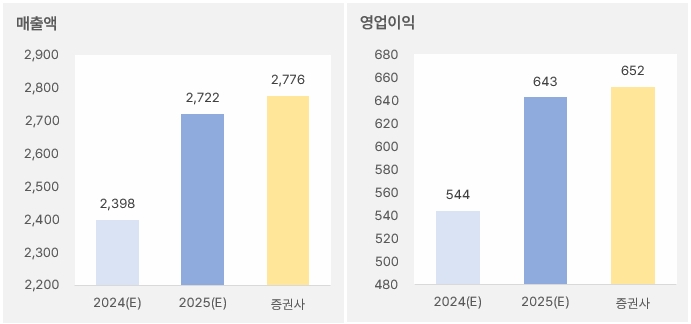

iM증권은 올해 매출액과 영업이익이 전년 동기 대비 15.7%, 19.8% 증가한 2776억원, 652억원을 기록할 것으로 예상했다. 이는 기존 시장 예상치 2722억원, 643억원보다 조금 많은 수준이다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, iM증권)

성광벤드 주가는 지난 11월에 반등해 최근까지 상승세를 이어간다.

[차트] 성광벤드 주가(일봉, 최근 6개월)

(자료: 키움증권)

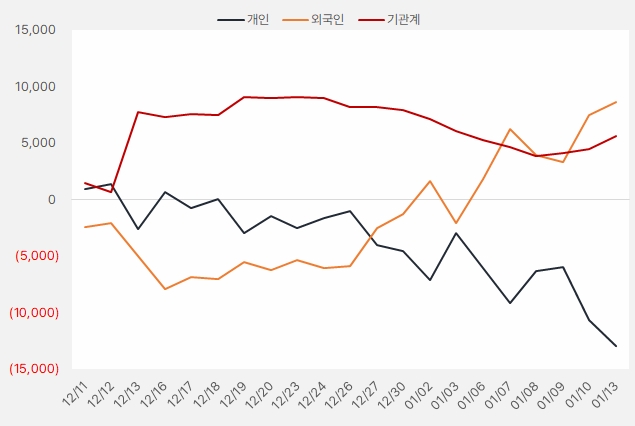

최근 한 달 외국인과 기관은 성광벤드 주식에 각각 86억원, 56억원을 투자했다. 기관 순매수세는 줄어들었다가 최근 다시 증가하는 흐름이다. 외국인은 매수와 매도를 반복했으나, 결과적으로 지분을 늘린 것으로 확인됐다.

[그래프] 누적 순매수 현황(2024.12.11~2025.1.13, 단위: 백만원)

(자료: 인리치타임스, 키움증권)