{kind=link}

증권가 “12개 종목 목표주가 상향”

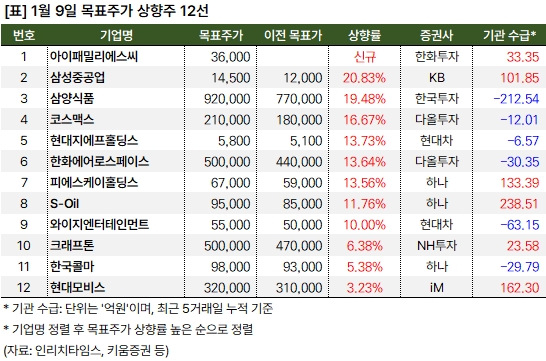

9일 증권가는 12개 종목에 대한 목표주가를 신규로 제시하거나 올렸다. 한유정 한화투자증권 연구원은 아이패밀리에스씨에 대해 “국가와 상품 다변화, 효율적 비용구조와 상승여력 높은 ASP”를 언급하며 목표주가 3만6000원을 새롭게 제시했다. 이어 “또 다시 최고 실적을 기록할 것이다”고 기대를 나타냈다.

정동익 KB증권 연구원은 삼성중공업 목표주가를 1만2000원에서 1만4000원으로 상향했다. 정 연구원은 “4분기 순이익은 판교사옥 매각차익 영향으로 시장 예상치를 상회할 것이다”며, “작년 신규 수주는 73억 달러로 다소 부진했다”고 분석했다. 이어 “분기별 수익성 개선은 올해도 지속될 것이다”고 전망했다.

강은지 한국투자증권 연구원은 삼양식품에 대해 “수출 금액 최고를 경신했다”고 전했다. 이어 “삼양식품은 중국에 첫 해외공장을 건설할 계획”이라며, “중국 공장을 통해 삼양식품은 중국 내수 시장을 본격적으로 공략할 계획이다”고 전했다. 또, “2027년 상반기에 중국 공장 가동이 시작된다면 현재 가동 중인 밀양 1공장과 올해 상반기 말 가동 예정인 밀양 2공장은 향후 미국, 유럽 등 선진국향 수출 물량을 생산하는데 집중할 수 있기 때문에 해외 실적 증가세를 더욱 가팔라질 것이다”고 내다봤다.

박종현 다올투자증권 연구원은 코스맥스 목표주가를 21만원으로 올리며 “4분기 영업이익은 시장 예상치를 상회할 것이다”고 전망했다. 이어 “올해 매출액과 영업이익은 전년 대비 14%, 15% 성장한 2.4조원, 2024억원을 기록할 것이다”고 예상했다. 또, 추정치 상향에 따라 목표가를 상향했다고 설명했다.

최광식 다올투자증권 연구원은 한화에어로스페이스에 대해 “작년 4분기 수출 호조가 지속되면서 지상방산 영업이익이 전년 동기 대비 42% 증가한 5100억원을 기록할 것이다”고 전망했다. 이어 “올해는 체계개발을 마치고 양산을 개시하는 L-SAM(장거리 지대공 유도무기)에 주목한다”며, “이미 ‘천궁’을 구매해 간 중동 2개 국가가 L-SAM의 조기 전력화를 희망하고 있는데, 방사청이 사전 수출 승인을 허락하면서 수주 풀(pool)로 기대한다”고 밝혔다.

김민경 하나증권 연구원은 피에스케이홀딩스 목표주가를 기존 5만9000원에서 6만7000원으로 상향했다. 김 연구원은 “견조한 GPU 수요와 ASIC 시장 본격화로 지난해 하반기 파운드리와 OSAT 고객사의 CoWoS 캐파 증설이 장비 매출을 견인한 것으로 추정한다”며, “전방 시장 확대로 HBM 수요 또한 동반 증가하고 있어 메모리 고객사의 후공정 캐파 확대도 순조롭게 진행되고 있는 것으로 파악한다”고 설명했다.

이어 “AI 반도체 시장이 전방위적으로 확대되는 국면에서 피에스케이홀딩스는 파운드리, OSAT, 메모리 고객사를 모두 확보하고 있다”며, “고객사 내 안정적인 점유율을 통해 성장세를 지속해나갈 것이다”고 기대했다. 또 “연내 신규장비 출시를 통해 후공정 장비 시장 내 경쟁력 강화와 수익성 확보를 도모할 것으로 기대한다”고 덧붙였다.

여의도 “27개 종목 목표주가 하향”

같은 날 여의도는 27개 종목에 대해 목표주가를 하향했다. 박종렬 흥국증권 연구원은 포스코인터내셔널에 대해 “지난해 4분기 실적은 부진하지만, 올해 실적은 상저하고로 견조할 것이다”며, “밸류업 공시와 주주 및 기업가체 제고에 주목하자”고 말했다.

박 연구원은 AJ네트웍스도 분석하며 “작년 4분기 영업이익은 양호할 것으로 전망한다”며, “렌탈 사업 다각화를 통해 올해도 호실적을 이어갈 것이다”고 전망했다.

권덕민 신영증권 연구원은 한전기술 목표주가를 기존 9만8000원에서 7만원으로 낮추며 “4분기 매출액과 영업이익은 전년 동기 대비 각각 2%, 512% 증가할 것이다”고 전망했다. 이어 “신한울 3·4호기 매출 인식 규모가 확대될 것이다”고 전했다. 또, “내년 3월 체코 우선협상대상자 결과를 기대한다”며, “국내 원잔산업 활기를 위해서는 대외여건 불확실성 완화가 필요하다”고 설명했다.

삼성SDI에 대해서는 3개 증권사가 목표주가를 하향했다. 강동진 현대차증권 연구원은 “4분기 실적은 자동차/원통형 전지 부진 영향으로 시장 예상치를 하회할 것이다”고 말했다. 이어 “중대형전지는 1회성 충당금 영향, 주요 유럽 OEM들의 판매 부진과 중국 업체와의 경쟁 심화로 예상보다 부진했다”고 전망했다. 또, “원통형 배터리 역시 EV용을 대처할 만한 수요처 확보 부재 속 부진을 전망한다”며, “ESS는 고수익/고성장으로 실적 부진을 일부 방어할 것으로 기대된다”고 밝혔다.

장정훈 삼성증권 연구원은 포스코퓨처엠에 대해 “4분기 실적은 시장 컨센서스를 하회할 것이다”며, 목표주가를 27% 낮춘 16만원으로 제시했다. 이어 “양극재 전방 고객사의 판매와 재료 수요의 미스 매치 상황이 지속되고 있다”고 평가했다.