{kind=link}

한화투자 “1Q25까지도 벌써 좋다”

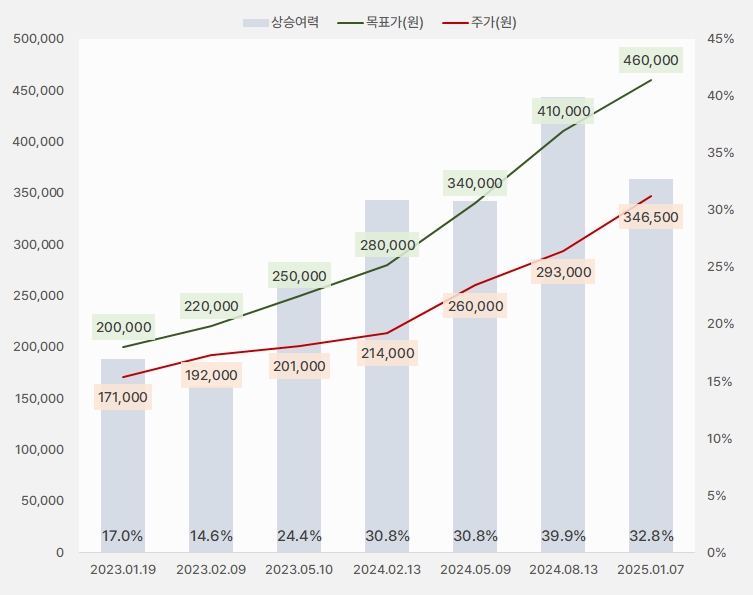

7일 한화투자증권은 크래프톤 리포트 ‘1Q25까지도 벌써 좋다’를 발간했다. 김소혜 한화투자증권 연구원은 크래프톤에 대한 투자의견 ‘매수(유지)’, 목표주가 ’46만원(상향)’을 제시했다.

이번 목표주가는 지난 번 대비 12% 상향됐다. 목표주가 상향에도 불구하고 주가가 더 많이 상승해 상승여력은 32.8%로 축소되었다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 한화투자증권)

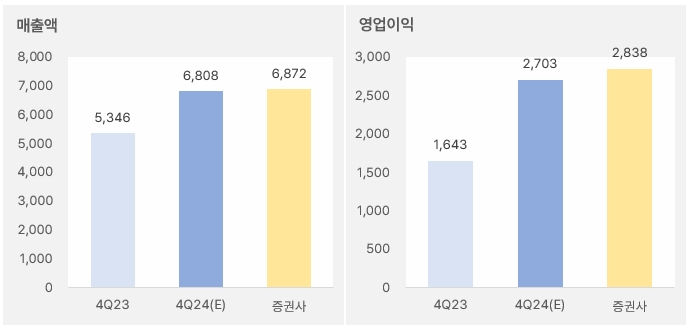

김소혜 연구원은 4분기 실적에 대해 “매출액과 영업이익은 각각 6872억원, 2838억원으로, 영업이익 컨센서스를 9% 상회한 것으로 추정한다”며, “PC 매출은 람보르기니 이벤트로 역대급 실적을 기록한 전분기 대비 2% 감소에 그칠 것으로 예상한다”고 말했다.

[그래프] 4분기 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 한화투자증권)

이어 “10~11월 진행한 콘텐츠와 블랙마켓 업데이트 영향으로 높은 ARPU(Average Revenue Per User, 가입자당 평균 매출) 수준이 유지된 것으로 본다”며, “모바일 매출은 전분기 대비 6% 감소한 것으로 추정한다”고 전했다. 또, “비수기임에도 펍지모바일과 화평정영의 기본 업데이트 효과가 안정적으로 기여된 것으로 예상한다”고 설명했다.

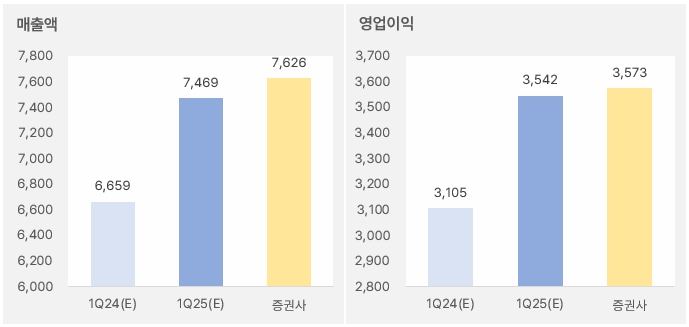

올해 1분기 영업이익은 전년 동기 대비 15.1% 증가한 3573억원을 예상했다. 김 연구원은 “역대 최대 실적을 재차 달성할 것으로 예상한다”며, “최근 70만명 이상의 동시접속 트래픽과 춘절 효과를 고려하면 1분기 실적 기대감이 상향될 수 있다”고 분석했다. 이어 “PC에서 크게 성과를 낸 론도맵이 조만간 화평정영과 펍지 모바일에서도 출시되는 점도 기대요인이다”며, “지난해 보여준 펍지의 고성장은 트래픽 유입과 ARPU 성장이 동반된 것으로 본다”고 설명했다.

[그래프] 2025년 1분기 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 한화투자증권)

그는 “올해에는 유입된 트래픽을 지킬 수 있는지가 관건이다”며, “BM은 유사하겠지만, 업데이트 주기와 커스텀 기능 확대 등 여러 요소들을 고려한 고도화 작업으로 트래픽 우상향세는 지속될 것이다”고 전망했다. 이어 “신작 모멘텀은 3월 28일 인조이 출시, 서브노티카2로 이어질 것이다”고 예상했다. 또 “게임 업종 최선호주로 제시한다”고 말했다.

주가는 ‘박스권’, 수급은 ‘쌍끌이’

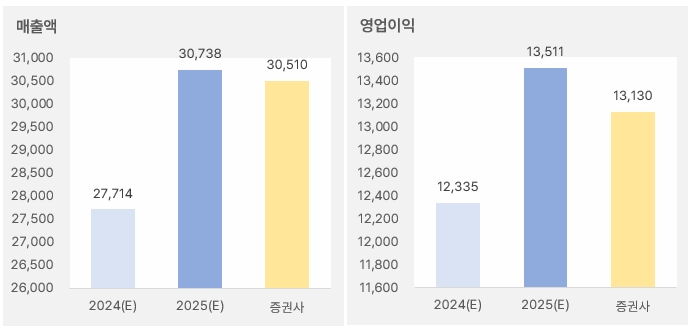

한화투자증권은 올해 연간 매출액과 영업이익으로 각각 3조510억원, 1조3130억원을 예상했다. 이는 증권가가 예상한 실적 평균치와 비슷한 수준이었다.

한화투자증권 예상치 기준 매출액과 영업이익은 전년 대비 각각 10%, 6.4% 성장할 것으로 기대된다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 한화투자증권)

크래프톤 주가는 최근 6개월 상승과 하락을 반복하는 모습이다. 해당 기간 주가는 최고 35만5000원에서 최저 26만원까지 오르내렸다.

[차트] 크래프톤 주가(일봉, 최근 6개월)

(자료: 키움증권)

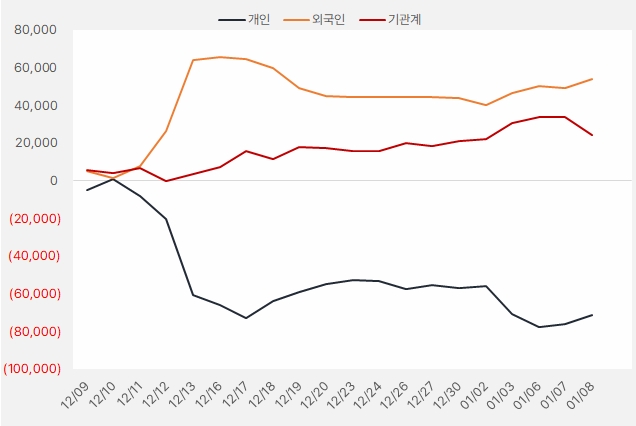

최근 한 달간 외국인과 기관은 크래프톤 주식에 각각 538억원, 242억원을 투자했다. 외인은 최근 순매수세를 늘린 가운데, 기관은 지분을 줄이는 모습이다.

[그래프] 누적 순매수 현황(2024.12.9~2025.1.8, 단위: 백만원)

(자료: 인리치타임스, 키움증권)