{kind=link}

한국IR “양수겸장의 반도체 증착장비 공급사”

3일 한국IR협의회는 주성엔지니어링 리포트를 발간했다. 제목은 ‘양수겸장의 반도체 증착장비 공급사’다.

김경민 연구원은 “주성엔지니어링은 초미세화가 이어지는 반도체 산업에서 차별화된 증착 기술력을 보유했다”며, “선폭이 좁아지고 패턴의 종횡비가 증가하는 상황에서 박막 증착 공정의 단차피복성(Step Coverage) 향상과 하지막(Underlayer) 계면 특성의 미세 컨트롤이 가능한 ADL(Atomic Layer Deposition) 기술을 확보했다”고 설명했다. 이어 “메모리와 비메모리 반도체 분야의 다양한 애플리케이션 수요 충족과 높은 수준의 기술 경쟁력을 입증했다”고 전했다.

김 연구원은 “회사는 디스플레이 사업에서 TFT Layer와 Encopsulation 기술의 고도화를 추진하고 있다”며, “ToE(Touch sensor on thin film Encapsulation), CVD(Chemical Vapor Deposition), ALD 적용을 통한 제품 포트폴리오를 확장하고 있다”고 분석했다. 이어 “중소형부터 대형 크기 패널 제조 공정까지 아우르는 제품 다각화를 시현하고 있다”고 말했다.

태양광 사업과 관련해서는 “태양광 장비 사업에서 높은 수준의 HJT(Heterojunction Technology) 태양전지 발전 전환 효율을 달성했다”며, “HJT는 단결성 실리콘 기판 양면에 비정질 실리콘을 증착해 변환 효율을 높이는 차세대 태양전지 기술이다”고 설명했다. 이어 “반도체 초미세 공정기술과 OLED 디스플레이 대면적 증착 기술의 융합을 통한 기술을 구현했다”며, “주성엔지니어링은 35% 이상의 효율 달성이 가능한 차세대 탠덤(Tandem) 태양전지 장비 개발을 통한 시장 패러다임 변화를 주도한다”고 밝혔다.

외인·기관 순매수

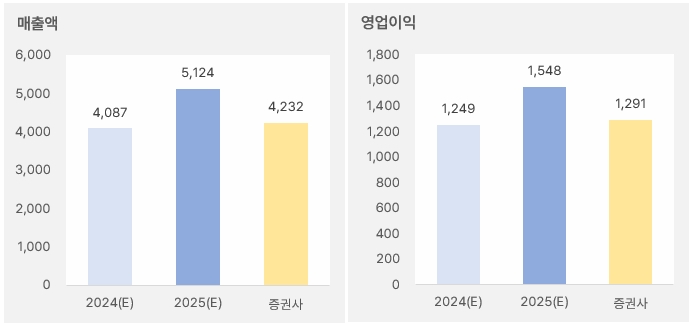

한국IR협의회는 주성엔지니어링의 2025년 연간 매출액으로 4232억원을 예상했다. 이는 기존 증권사에서 예상한 평균 매출액보다 17% 낮은 수치다. 같은 기간 영업이익은 1291억원으로, 증권사 예상치 평균 1548억원보다 16% 작았다.

2024년 예상 실적과 한국IR협의회가 예상한 올해 실적을 비교하면 매출액은 3.5%, 영업이익은 3.3% 증가할 것으로 보인다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 한국IR협의회)

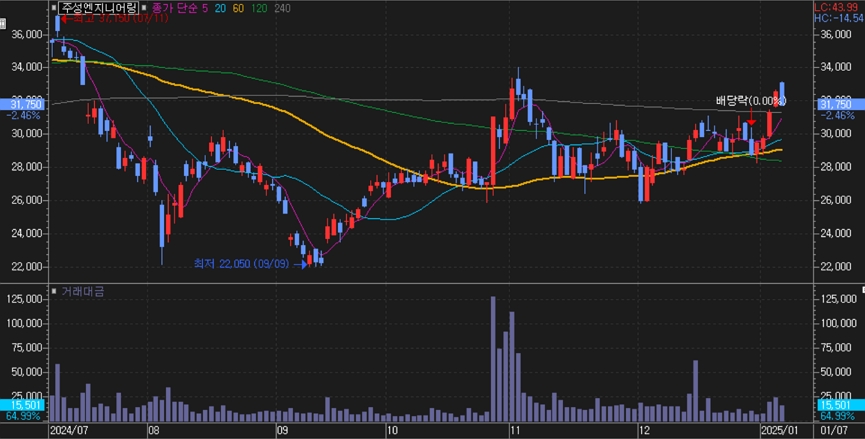

주성엔지니어링 주가는 지난해 9월 9일 최저 2만2050원을 기록한 후 반등해 최근 3만1750원에 거래되고 있다.

[차트] 주성엔지니어링 주가(일봉, 최근 6개월)

(자료: 키움증권)

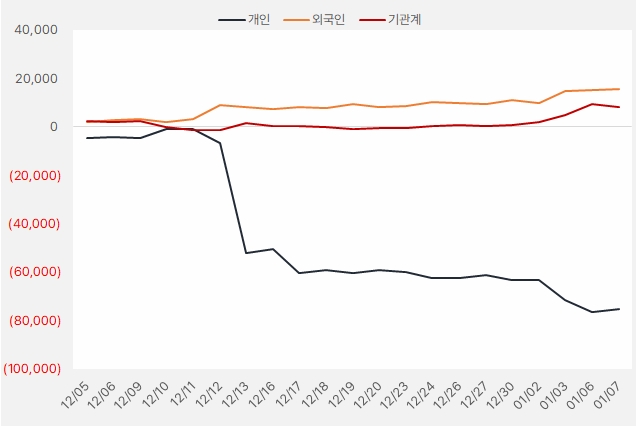

최근 한 달 외국인과 기관은 주성엔지니어링에 각각 156억원, 80억원을 투자했다. 특히 외인은 1월 3일부터 7일까지 3거래일 연속, 기관은 작년 12월 30일부터 올해 1월 6일까지 4거래일 연속 순매수한 것으로 확인됐다.

[그래프] 누적 순매수 현황(2024.12.5~2025.1.7, 단위: 백만원)

(자료: 인리치타임스, 키움증권)