{kind=link}

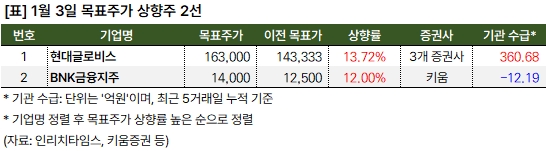

증권가 “현대글로비스 주목”

3일 증권가는 현대글로비스와 BNK금융지주 목표주가를 상향했다. 특히 현대글로비스는 3개 증권사가 목표주가를 상향하며 기대감을 드러냈다.

유지웅 다올투자증권 연구원은 현대글로비스 목표주가를 12만원에서 15만5000원으로 29% 상향했다. 그는 “완성차향 PCTC 재계약이 대규모로 이뤄졌고, 차후 Non-Captive향 수주도 집중적으로 발생할 가능성이 높은 상황이다”고 말했다. 이어 “지배구조 특성상 완성차그룹의 순환출자고리 해소에 있어 핵심 역할을 할 수 있어 어닝 모멘텀 발생구간에서는 멀티플 리레이팅이 가능하다”고 판단했다.

양지환 대신증권 연구원도 “PCC 장기계약 체결로 2025년 연간 실적 상향 가능성 감안해 목표주가를 상향했다”며, “현대차와 기아 전체 물량의 50%, 5년 장기 계약으로 실적 안정성을 확보했다”고 평가했다. 송선재 하나증권 연구원은 “완성차 해상운송과 CKD 등 핵심부문의 성장세가 지속될 것이다”고 내다봤다.

김은갑 키움증권 연구원은 BNK금융지주에 대해 “작년 실적은 개선 중이다”며, “향후 추가 개선을 기대한다”고 말했다.

BNK금융지주는 기업가치 제고계획을 발표하며, 2027년까지 REO 10%, 보통주 자본비율 12.5%, 주주환원율 50%를 달성하겠다고 밝혔다. 김 연구원은 “회사가 13% 이상의 자본비율 목표에 집착하지 않은 것은 주주환원 확대의 유연성 확보 측면에서 긍정적”이라며, “ROE 목표는 다소 도전적이나 ROE 목표를 달성하지 못해도 50%의 주주환원율은 위험가중자산증가율 관리를 통해 가능할 수 있다”고 평가했다.

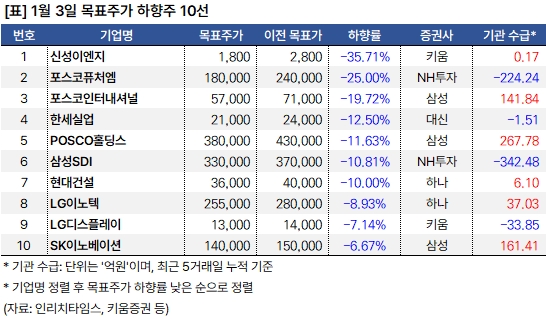

여의도 “10개 종목 목표가 하향”

같은 날 여의도는 10개 종목에 대한 목표주가를 하향했다. 김학준 키움증권 연구원은 신성이엔지 목표주가를 1800원으로 낮추며 “4분기 실적은 부진할 것이다”며, “올해 하반기 수주 확대가 다시 기대된다”고 밝혔다.

주민우 NH투자증권 연구원은 포스코퓨처엠에 대해 “4분기 실적은 판매 부진에 일회성 비용까지 더해지면 부진할 것이다”고 말했다. 이어 “재무구조 개선과 중장기 증설 계획 재조정이 필요하다”고 분석했다.

주 연구원은 삼성SDI 목표주가를 10% 하향한 33만원에 제시하며 “4분기 실적은 수요 부진과 일회성 비용 발생으로 부진할 것이다”며, “올해 회복 예상되나 유의미하지 않아 주가 반등에는 시간이 필요하다”고 내다봤다.

백재승 삼성증권 연구원은 포스코인터내셔널 목표주가를 7만1000원에서 5만7000원으로 내리며 “4분기 실적은 아쉽지만 우려할 필요는 없을 것이다”고 평가했다. 이어 “기업가치 제고 계획으로 하방 경직성을 확보했다”고 설명했다.

POSCO홀딩스에 대해 백 연구원은 “실적 회복 흐름이 아직 미진하다”며, “당분간 보수적 경영 기조를 이어갈 것이다”고 평가했다. 백 연구원은 POSCO홀딩스 목표주가로 38만원을 제시했다.

유정현 대신증권 연구원은 한세실업에 대해 “4분기 원가율 상승으로 매출 증가 불구 이익이 감소할 것이다”고 전망했다. 그는 목표주가를 기존 2만4000원에서 2만1000원으로 12% 하향했다.