{kind=link}

유안타 “2025년 하반기가 더 기대되는 이유는?”

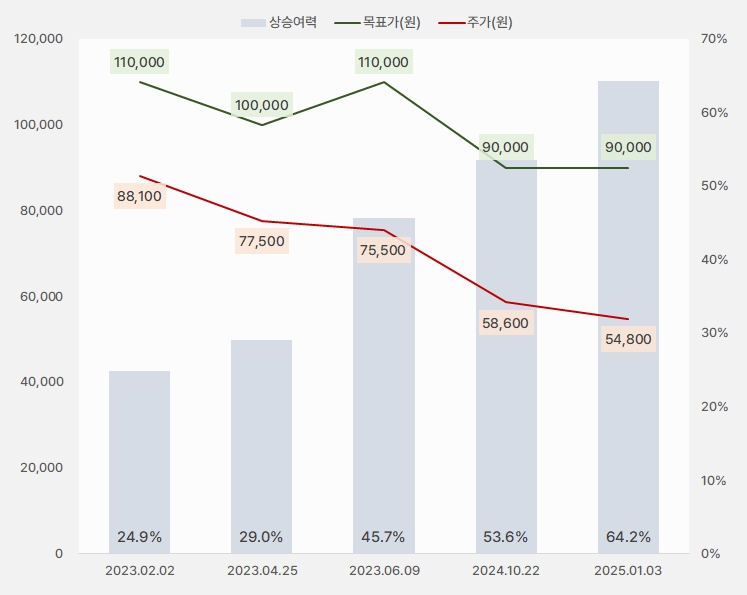

3일 유안타증권은 S-Oil 리포트 ‘2025년 하반기가 더 기대되는 이유는?’을 작성했다. 황규원 연구원은 S-Oil에 대한 투자의견으로 매수(유지)를 제시했다. 목표주가는 9만원(유지)이다.

이번 목표주가는 지난 번과 같다. 그러나 주가가 하락하며 상승여력은 53.6%에서 64.2%로 확대되었다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 유안타증권)

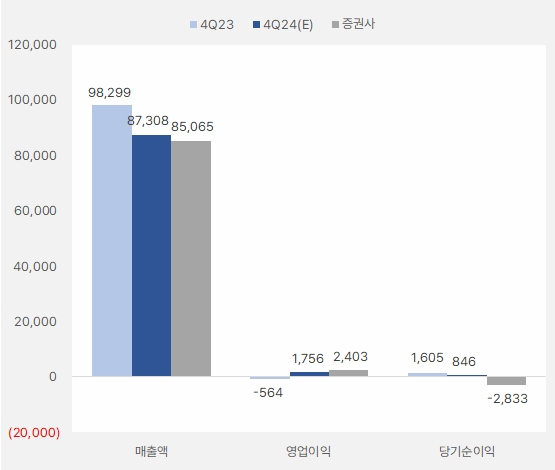

황규원 연구원은 4분기 실적에 대해 “매출액과 영업이익은 각각 8.5조원, 2403억원을 예상한다”며, “영업이익은 전분기 -4149억원에서 흑자전환하지만, 원달러 급등으로 -5500억원대 영업외 환손실이 우려된다”고 설명했다. 이어 “정제마진 개선과 국제유가 횡보로 정유부문 회복이 클 것이다”며, “부문별 영업이익 추정치는 △정유 1670억원 △석화 -472억원 △윤활유 1205억원 등이다”고 분석했다.

[그래프] 4분기 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 유안타증권)

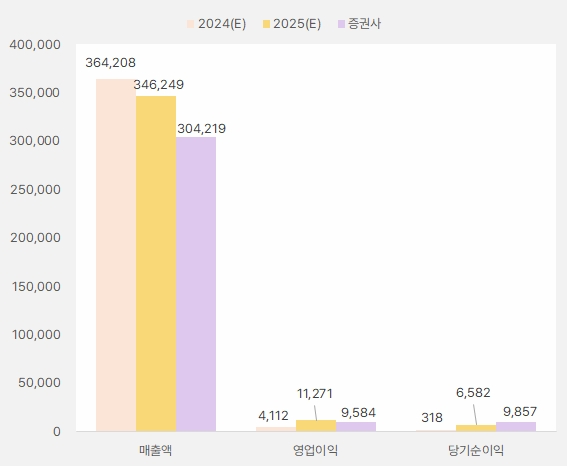

올해 연간 실적에 대해서는 “매출액 30.4조원, 영업이익 9584억원을 전망한다”며, “정유 영업이익은 3414억원으로 흑자전환이 예상된다”고 전했다. 이어 “글로벌 정유설비 증설 규모가 2024년 100만b/d에서 2025년 16만b/d로 줄어든다”며, “특히, 2025년 중국 대형설비인 Yulong 43만b/d 설비는 원유공급망 차질로 양산 시기가 늦어질 것이다’고 전망했다. 덧붙여 “반면, 윤활유 영업이익은 5163억원으로 둔화될 전망이다”며, “2.8만b/d 규모의 신규 증올설이 대기하고 있기 때문이다”고 설명했다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 유안타증권)

주가에 대해서는 “2025년 하반기에 접어들면서 재평가를 기대할 수 있다”며, “2025년 상반기는 안정적인 정제마진 속에 국제유가 약세로 재고손실 위험에 노출되어 있다”고 평가했다. 덧붙여 “OPEC+ 220만b/d 증산 계획과 미국 트럼프의 셰일오일 300만b/d 투자 때문이다”고 설명했다.

또, “하반기부터 샤힌 프로젝트 가치가 선방영되기 시작할 것이다”며, “2026년 상반기 화학 설비 완공으로 기업가치 레벨업을 기대할 수 있다”고 내다봤다.

주가 ‘하락’, 외인 ‘순매도’

S-Oil 주가는 지난 4월 9일 최고 8만4500원을 기록한 후 하락해 12월 9일 최저 5만3400원까지 하락했다. 이후 반등과 조정을 받은 주가는 5만5000원 선에서 오르내린다.

[차트] S-Oil 주가(일봉, 최근 1년)

(자료: 키움증권)

최근 한 달 기관은 S-Oil 주식에 약 107억원을 투자했다. 그러나 순매수세가 확대되는 흐름은 아니다. 반면, 외인은 해당기간 S-Oil 지분을 많이 줄인 것으로 확인됐다.

[그래프] 누적 순매수 현황(2024.12.3~2025.1.2, 단위: 억원)

(자료: 인리치타임스, 키움증권)